2,5 года назад мы с мужем купили симпатичную двушку в пригороде за 1.5 миллиона рублей в ипотеку. Так получилось, что на тот момент мы не были в браке и ипотеку оформили на меня. Так как у меня уровень доходов не такой высокий, как хотелось бы, а уровень доходов гражданского мужа не учитывался, ипотеку мне одобрили под 9,2% на 25 лет. Переплата оказалась конской, аж в 2 миллиона рублей.

На тот момент мы 6 лет жили на съемной квартире и отдали огромную кучу денег в чужой карман за чужое жильё. Поэтому на такие ипотечные условия мы согласились. На решение повлияло и то, что в тот момент мы могли купить квартиру без первоначального взноса, а имеющиеся деньги потратить на ремонт.

Как это сделать, я обязательно опишу чуть позже. Подписывайтесь на канал, чтобы не потерять важные советы.

Прошло 2,5 года, мы живем в своей собственной квартире и исправно вносим плату за кредит. Но тут, месяц назад, наше спокойствие нарушил звонок от Сбербанка. И понеслось...

Мне, а затем и мужу, позвонила менеджер Сбербанка. Оказывается, за нашим учреждением закреплен персональный менеджер. Это была молоденькая девушка, которая просветила нас, что теперь мы можем к ней обращаться по любым вопросам, касающихся услуг Сбербанка.

Она, конечно же, не упустила момента предложить нам различные кредиты. Но так-как с нас кредитов уже хватит, мы попробовали отказаться. Но не тут то было. Оказывается нам светило очень выгодное рефинансирование. Перспектива была столь радужной, что мы согласились приехать на консультацию.

После разговора я быстренько посчитала: ставка по рефинансированию на 1.3% ниже ипотечной ставки, если оставить примерно такой же платеж по рефинансированию, что и по ипотеке, то срок бы сократился аж на 5 лет, а переплата уменьшилась бы на 800 тысяч рублей. Не маленькие деньги, согласитесь?

Через пару дней мы с мужем поехали на консультацию, прихватив на всякий случай с собой документы. Нас встретила молодая девушка, и провела в отдельную комнату для консультации. Как оказалось, консультация состояла в составлении заявки на рефинансирование.

Она сфотографировала все наши документы, и начала под мою диктовку заполнять заявку.

Заполняя строчку об сроке ипотеки, я уточнила у нее, какой срок ее интересует, тот, который у меня остался по ипотеке или предполагаемый срок рефинансирования. Поясню: платить тот же самый срок, но на 500 рублей в месяц меньше, чем обычно, для нас -та ещё перспектива. Переплата так и осталась бы огромной. Менеджер сказала, что указывается срок, в который мне осталось платить ипотеку.

Когда дошло дело до озвучивания моих доходов, она посмотрела на меня так, будто я с луны прилетела, и осмотрела с ног до головы. Я смущенно объяснила, что мои доходы очень сократились в декрете, но доходы мужа то теперь будут учитываться, так как мы в браке. Напомнила ей, что уже предупреждала об этом в разговоре по телефону, на что она убедила меня, что всё будет в порядке, если мы поставим в графе "дополнительные доходы" некую сумму, которую не будут проверять. Я согласилась.

Итак, заявка была заполнена, менеджер проверила ещё раз информацию под диктовку. Попросила назвать код из смски, и отправила заявку. Оставалось ждать решения банка.

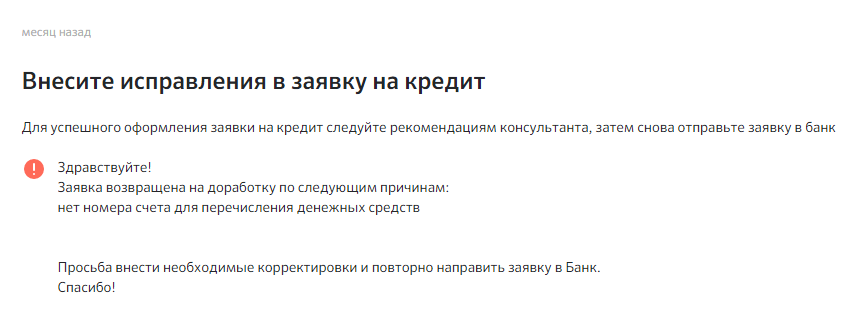

На следующий день пришло смс, что заявка требует доработки. Когда я попробовала войти в личный кабинет домклик, увидела такое сообщение:

Заодно я проверила заявку. Оказалось, ВСЕ доходы были указаны неправильно, официальные и не официальные, менеджер намеренно завысила их в 2 раза!

Дальше я посмотрела предполагаемый график внесения платежей, оказалось, что все-таки срок рефинансирования - это предполагаемый срок рефинансирования, а не тот срок, в который нам осталось платить ипотеку. И, как я и предполагала, платеж растянулся бы на те же 22 года, но на 500 рублей в месяц меньше. Я разозлилась, это уже ни в какие ворота не лезло. Неужели до такой степени специалист не грамотен? Или это делалось намеренно? Также неверно был указан остаток долга, не дописаны копейки.

Я твердо решила исправить ошибки, когда будут готовы недостающие документы, и заново отправить заявку. К слову, нужна была справка из другого банка о моем номере счета и остатке задолженности, о которой мне даже слова менеджер не сказала.

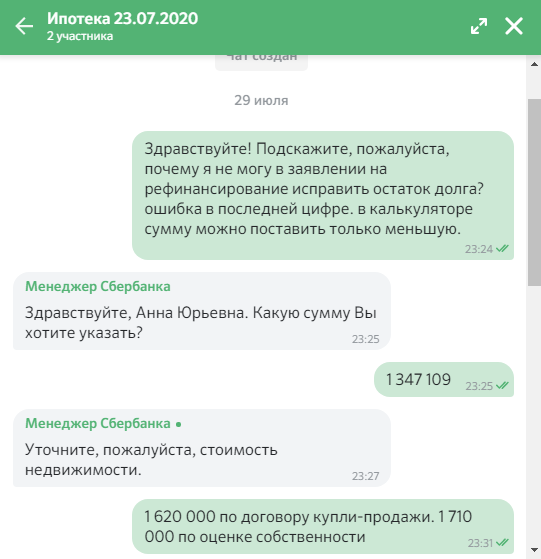

Через 3 дня я вернулась к доработке заявки. Каково было мое удивление, когда я не смогла исправить ошибку в остатке долга. Система уже не давала мне ничего изменить. Оказалось, остаток долга не должен превышать 80% от стоимости квартиры. Первоначальный взонс в другом банке у нас был 15%, и остаток долга всё еще превышал порог. Да что же это такое?

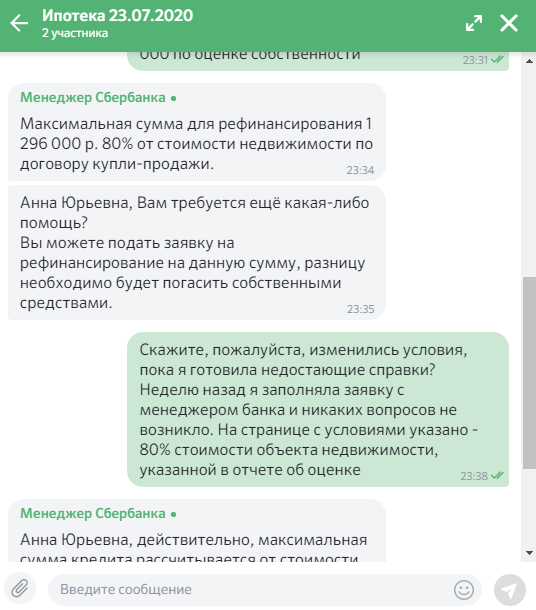

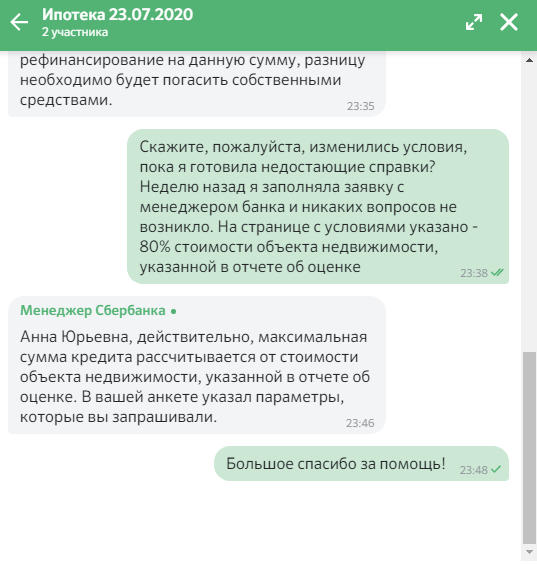

Разозлившись, я написала на горячую линию с негодованием, почему клиентов вводят в заблуждение. Параллельно, на странице с условиями рефинансирования, я вычитала, что стоимость квартиры - это не стоимость по договору купли-продажи, а оценочная стоимость. Я обрадовалась, всё сходилось идеально. Но не тут то было, читайте сами:

Не знаю даже, что сказать на это. Опять ощущение, что тебя зачем-то хотят облапошить. Не могут же быть они настолько неграмотными.

Заявка была наконец исправлена и отправлена. Через 3 дня мне позвонили, уточнили, нахожусь ли я в декретном отпуске, на что я ответила правду, что нахожусь. На следующий день пришел отказ.

Считаю, что в причины того, почему кредит не одобрен, Сбербанк должен добавить справедливые пункты:

- "в Сбербанке творится абсурд"

и ещё:

- "сотрудники Сбербанка не догнали, что работают в Сбербанке и несут огромную ответственность за свои поступки"

Теперь, читая сообщения на почте от Сбербанка с предложениями и акциями, мысленно сквозь зубы говорю "Идите в ...опу, господа" :D

Может быть у Вас была подобная ситуация? Как считаете, в чем именно была наша ошибка? Оставить ли ещё надежду на рефинансирование?

Друзья, поделитесь, пожалуйста, жду Ваших комментариев.