За свою жизнь мы привыкаем к стабильному ежемесячному доходу, приходящему на карточку. У большинства из нас (и меня в том числе) это - зарплата. С годами в нас ожидание ежемесячных, заработанных потом и кровью поступлений на счет укореняется до абсолюта...

И тут мы, наконец, проинвестировали достаточно, чтобы жить на дивиденды. Но практика складывается так, что период выплаты дивидендов у многих организаций совпадает. В этом вы можете убедиться, взглянув, например, на мой дивидендный календарь.

В итоге то густо, то пусто... Непривычно это, неудобно. Попытаемся решить

Полумеры

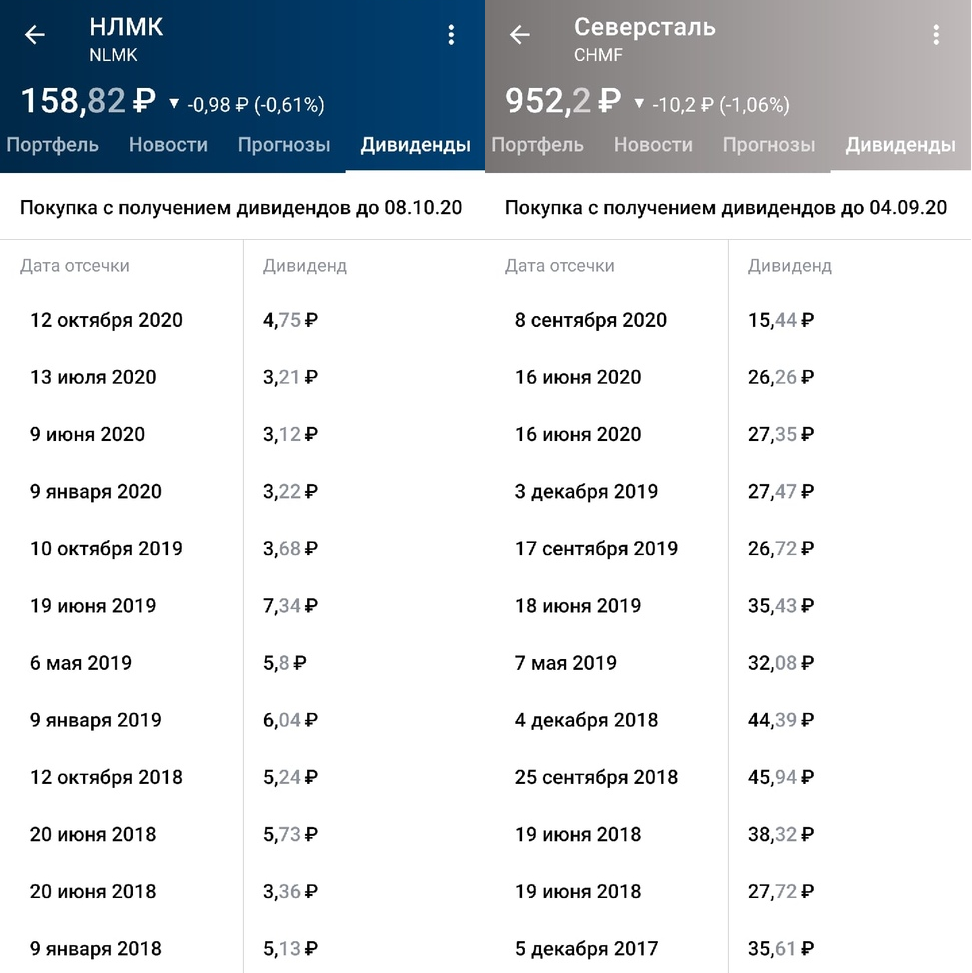

Начнем с наиболее простого. Некоторые эмитенты платят дивиденды по акциям несколько раз в год. К таким относятся, например, Татнефть, Северсталь, НЛМК, ММК

Вполне возможно, что если выйти за рамки отечественного рынка, то вы сможете сформировать портфель, который будет платить вам стабильные дивиденды каждый месяц. Вот только сроки могут смещаться, компании могут временно не платить дивиденды...

Выход есть!

Выплаты дивидендов по акциям сложно предсказать на дальнюю перспективу, а вот купоны облигаций платятся в четко определенное время в заранее известном размере.

Таким образом, вы можете сформировать портфель (или его часть) из облигаций таким образом, что каждый месяц будете получать определенную сумму денег.

Одним из вариантов такого портфеля может быть что-то подобное набору ОФЗ с картинки. 6 бумаг, осуществляющих выплату 2 раза в год позволят сформировать ежемесячный стабильный доход. Нашу в свами купонно-дивидендную зарплату!

Как поступить, если хочется жить только на доход от инвестированной суммы?

В случае, когда вы по той или иной причине не хотите иметь других доходов, кроме купонов и дивидендов, логично было бы формировать свой портфель так:

Купоны облигаций, приходящихся на месяц, должны полностью покрывать ваши базовые потребности - вы отказываете себе в излишествах, возможно, чуть затягиваете пояс, но способны прожить. Остальную часть месячного дохода должны формировать более доходные инструменты (например - дивиденды акций).

Стратегии можно комбинировать. Например, ежемесячно вы получаете "зарплату" из купонов, а раз в квартал - дивидендную "премию", которую растягиваете до следующей.

Кроме того, акции выступят некоторой мерой защиты от инфляции. Так же можно включить в свой портфель ОФЗ с индексируемым номиналом. О том, что это такое я писал здесь.

А с вами был Бедный инвестор! Подписывайся на канал, ставь свой царский лайк и читай статьи из подборки ниже!

Как я потерял больше трети дохода, купив акцию раньше времени

Почему я не вошел в инвестирование сразу с крупной суммой

Чек-лист из 7 позиций для начинающего инвестора