Начало

Начало данной стратегии положили двое инвесторов Бен Грэм и Дэвид Додд. Изначально данный способ был предложен в 1928 году. Главная цель с помощью фундаментального анализа компаний выявить недооцененные акции, продающиеся ниже балансовой стоимости (пример https:/zen.yandex.ru/media/id/5f42329a7bd71b6a223720f2/investiciia-v-nedoocenennuiu-akciiu-vipshop-holdings-limited-nyse-vips-5f425d75b6338c5376e8dab2). Допустим вы купили часть в бизнесе ценой $1, а ее фундаментальная стоимость $2, вы приобрели недооцененную акцию. Это акции компаний у которых мультипликатор P/E не больше 12 и практически нет долгов. Самый известный сторонник данной стратегии Уоррен Баффетт.

Изменения

Радикальные изменения произошли в 1970 году. Концепция начала использоваться только для компаний с преобладанием материальных активов. Ведь нематериальные активы невозможно точно подсчитать и при разделении компании на части эти активы продаются с дисконтом. После осознания этого был предложен расчет дисконтированного денежного потока, который должен был точнее определять истинную стоимость активов.

Преимущество данной стратегии

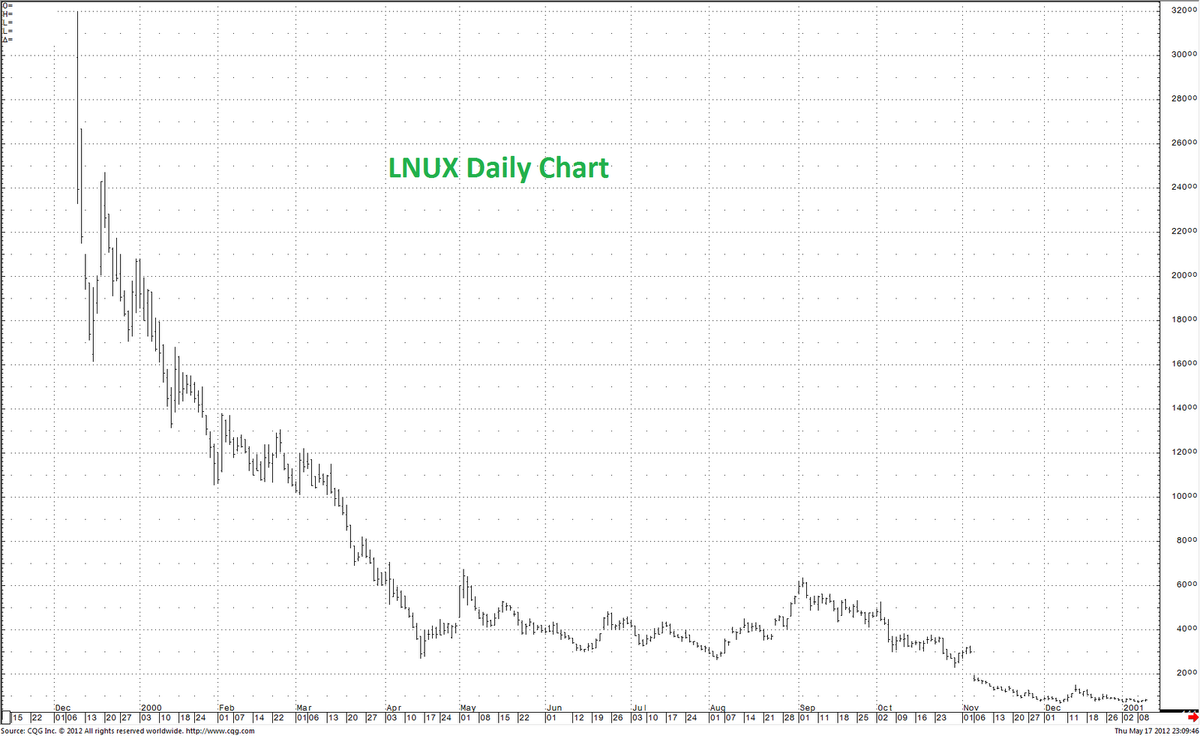

История очень часто наказывала тех кто забывал про внутреннюю стоимость. Например акции VA Linux. Практически все аналитики пророчили ей рост выручки и акций. На следующий день во время торгов на NASDAQ, спрос был настолько большой, что ни один из первоначальных владельцев не хотел продавать горячие пирожки, пока их цена не достигла $299. Максимум составил $320, цена закрытия - $239,25, доходность за день - 697,5%.

Рынок опомнился увидев отчет компании за 5 летний период. Узнав об объеме продаж в $44 млн и об убытках в размере $25 млн, остывшие пирожки полетели вниз. И уже через три года они упали до $1,19 (9 декабря 2002 г., цена закрытия).

Как показывают не однократные исследования это успешная инвестиционная стратегия, которая приносит больше чем акции роста. Ведь рынок в долгосрочной перспективе всегда прав.

Прибыльных инвестиций!