Одновременно с поручением о кредитных каникулах наш Президент поручил Правительству РФ разработать закон об упрощенном и доступном банкротстве для физических лиц.

Казалось бы, такое поручение должно было подстегнуть банки на оформление кредитных каникул заемщикам, чтобы в последствии заемщик не обанкротил себя, оставив банк без маржи и выданных средств.

Встречая знакомых, бывших коллег, соседей они рассказывают одну на всех историю: лишился работы, кредиты платить нечем, кредитные каникул банк не одобрил, жду закона о бесплатном банкротстве.

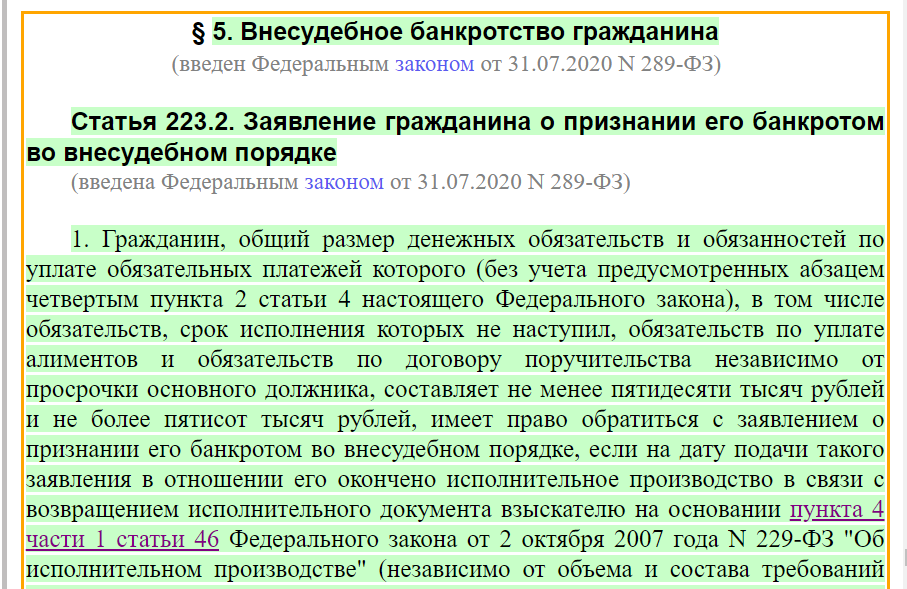

Дождались, в Федеральный закон «О несостоятельности (банкротстве)» в 10 главу добавили § 5 «Внесудебное банкротство гражданина» и 1 сентября 2020 вступит в силу новая редакция.

Главным условием для начала внесудебного банкротства является окончание исполнительного производства в связи с возвращением исполнительного документа взыскателю в связи с отсутствием имущества. А также отсутствие новых исполнительных производств. Такое условие значительно ограничивает круг должников, которые могут воспользоваться внесудебным банкротством.

Также и мои знакомые не смогут подать заявление на внесудебное банкротство через МФЦ, т.к. не заведено на них исполнительных производств. До того, как они лишились работы, платежи по кредитам вносили вовремя, как и многие россияне. Все изменилось весной этого года. Большинство россиян остались безработными в марте-апреле, соответственно просрочка платежей по кредитам стала образовываться в марте-мае.

После первого просроченного платежа кредитор звонит должнику и уведомляет о просрочке. После просрочки 3-х платежей кредитор передает дело должника в отдел по работе с проблемной задолженностью (в крупных банках) или продает коллекторским агентствам. В суд банки подают на должников, как правило, через 2-3 года после первого просроченного платежа, до истечения срока исковой давности. За эти года набегают проценты, пени, штрафы и сумма долга увеличивается в 2 раза. К тому же судебное разбирательство длится не быстро, как и исполнительное производство.

Т.е. банки еще не подали в суд на новоявленных должников, суд не выдал исполнительный лист, а приставы не занимались розыском имущества должника и не окончили исполнительное производство.

Выходит, что те, кто пострадали от пандемии и введенного карантина, не смогли воспользоваться полагающимися по закону кредитными каникулами, просрочили платежи по кредитам, а теперь не могут обанкротить себя по упрощенной и доступной схеме. Не так она и доступна.

Вот и ответ на вопрос из предыдущей статьи. Банки знали, что заемщики в основной массе не смогут воспользоваться бесплатным банкротством, и решили заработать на бедных заемщиках. Знали, что за нарушение федерального закона их никто не накажет, т.к. не будут проверять каждое заявление.

Понравилась статья? Ставьте 👍 и подписывайтесь на канал 😘