За всю свою жизнь ни разу (!) не брала кредит. Реально. Даже карту рассрочки не имею. Если мне надо - накоплю, ненадолго в долг возьму у друзей или вовсе откажусь (не могу купить - значит, не сильно-то и нуждаюсь, переживу!). И вот, почему:

Сравните заграничные и российские ставки - сильно удивитесь. Иностранные банки для своих граждан делают больше, чем наши -

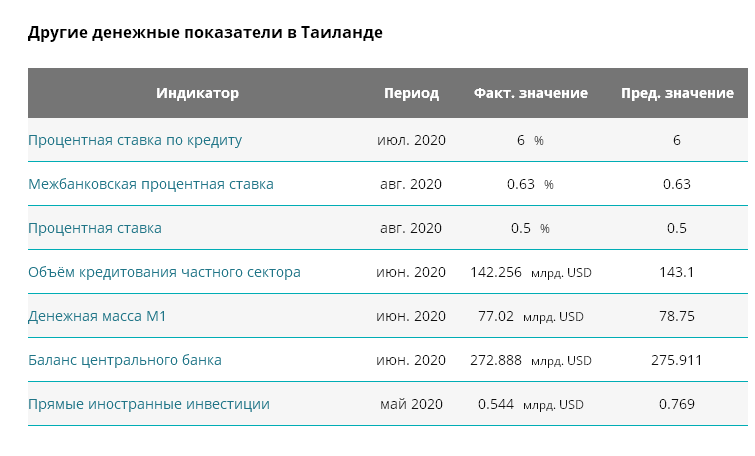

для наших. В Азии так вообще копейки, по сравнению с нами:

А вот, что в Китае:

Ребят, вы очно хорошо подумали, взвесили и нуждаетесь?

Из наших нищих людей просто выжимают последнее. И, как ни странно, наши готовы это последнее отдать!!! Вместо того, чтобы полностью игнорировать, вы отдаёте и, при этом, радуетесь, что у вас есть эта машина, квартира и свадьба как в сказке! А вы не думали, что при отсутствии спроса на кредиты, ипотеки и рассрочки, банки просто снизят эти проценты до минимума, как в той же Азии? Им же тоже надо существовать. И дело тут не в инфляции России - а в голове её граждан! А они пользуются вашей же беспечностью...

Проведя несколько анализов кредитных историй, которыми пользовались мои знакомые и родственники, я до сих пор продолжаю удивляться, как российские люди берут под столь грабительский % то, что не всегда и годами-то служит? Ладно, когда ты недвижимость покупаешь (берёшь в ипотеку) по необходимости. Но и тут я просто охреневаю от грабежа, на который соглашаются большая часть российского населения.

В том году мой друг взял в Москве своему сыну квартиру "на котловане" в престижном доме: 2 санузла, 3 комнаты, метро 2 минуты, папе по дороге между объектами можно заехать в гости... Продав старую "двушку" в спальном районе, он выручил за неё, кажется, миллионов 7.2. Около 6.5 он сразу вложил в будущую недвижимость, а остальное взял в ипотеку. Квартира стоила 15. К слову сказать, мой друг - средней руки бизнесмен. Крутится, как может, в нескольких точках с разным направлением, имеет неплохую квартиру и машину, жена работает, двое детей, в которых он вкладывает душу и деньги, но купить сразу так просто всё-таки жилплощадь не может. Поэтому полез в кабалу...

Кабала съедает по 100 тыс. ежемесячно. Когда он этим со мной поделился, я тут же провела расчёт и ужаснулась - он ПЕРЕПЛАТИТ около 9 МИЛЛИОНОВ. 15 + 9 = 24. 24, Карл, а не 15!!! Да, он планирует после сдачи дома первое время сдавать эту квартиру, чтобы хоть как-то окупить затраты. Но ведь у нашего государства, что ни год - то кризис: то доллар скачет, то обесценивание рубля, то бунт, то революция, то - коронавирус, когда даже стройки позакрывали. В конце-концов, никто никогда не знает, будет ли он завтра жив! Тьфу-тьфу-тьфу... Надеюсь, застройщик дом хоть вовремя сдаст и друг ключи получит! Ну и арендаторов беспроблемных найдёт. По мне - пусть лучше бы сдавал ту, что продал. А как сын подрастёт и захочет жить отдельно - пусть сам решает, где ему жить. Может, он за границу уедет. Навсегда. И плевать ему будет на эту "элитную жилплощадь", за которую папа 2, 5 квартиры отдал.

Родственник-холостяк постоянно брал кредиты на всякую ерунду - недорогую мебель, бытовую технику, компьютер, телефон. Это при зарплате в 60-90 тысяч... В последние пару раз магазины ему уже отказали, хотя он регулярно делает отчисления по платежам. Как только начался коронавирус и всех перевели на "удалёнку", я ему постоянно долдонила "Срочно выплачивай! Мало ли, без работы останешься?". Он дождался в апреле 13-й зарплаты и закрыл все истории. Этим летом, наконец, он впервые без долгов и может пользоваться своей полноценной зарплатой на своё усмотрение - путешествовать, покупать всякую мелочь и начинать копить на что-то более дорогое. Зачем переплачивать до 100% за то, на что можно реально накопить за полгода-год? К тому же, техника имеет тенденцию удешевлять старые модели, когда выходит новая модель. Но ему же надо было купить телефон круче моего - новинку! А полной суммы в тот момент не было. При этом, его старая модель телефона была не намного ниже моего. Простая человеческая ущербность...

Собираясь взять кредит в банке, подумайте 100 раз. Мне регулярно приходят смс-ки с предложениями от банка. Сумма обычно предлагается одна и та же, но проценты "плавают" - от 12.9 в январе этого года (самая низкая ставка), до 19.9 в июне этого года. Причём, в этом году их присылают ежемесячно (с учётом предложений карт рассрочки), а ранее - не более 7 раз в году. 19.9 - это не 1/5 часть от взятой суммы - это на остаток долга. Если возьмёте просуммировать рассчитанные банком по годам и месяцам платежи и сложите всё это - получите примерно в 0.3-2 раза больше взятого!

Вот, например, в августе мне предложили взять под 15.9% годовых сумму 872 000 р. с ежемесячной выплатой 21 160. Я за 60 месяцев должна выплатить... 1 269 600!!! Банк сожрёт за услуги 397 600. Можно купить б/у авто неплохое, отдохнуть семьёй в 5-7* на Мальдивах на эту разницу. Оно вам надо - банк кормить? Грефа, Силуанова и Костина с их семейками, яхтами, виллами и счетами и недвижимостью за границей. Страховку ещё не ту впаяют, да при случае вашей смерти долги на родственников навесят, а ипотеку с детьми через усыновление передадут. Почитайте вот этот случай: https://www.samara.kp.ru/daily/27071/4141280/ или вот этот: https://radiovesti.ru/brand/61178/episode/2426891/ Да всем этим банкам и нашему государству реально срать (простите за прямоту) на ваши проблемы!!!

Зарплаты банковских сотрудников от 50 тысяч и выше, а ваша "средняя по стране" явно 25-30 в лучшем случае. Так что, думайте...