До отмены ЕНВД осталось четыре месяца. С 1 января 2021 года этот налоговый режим перестанет действовать для всех субъектов бизнеса. За это время ИП и организациям, применяющим «вменёнку», нужно выбрать другой налоговый режим и перейти на него. Если этого не сделать, то фирма будет автоматически переведена на общий режим, который подходит далеко не всем.

Какие ещё существуют налоговые режимы

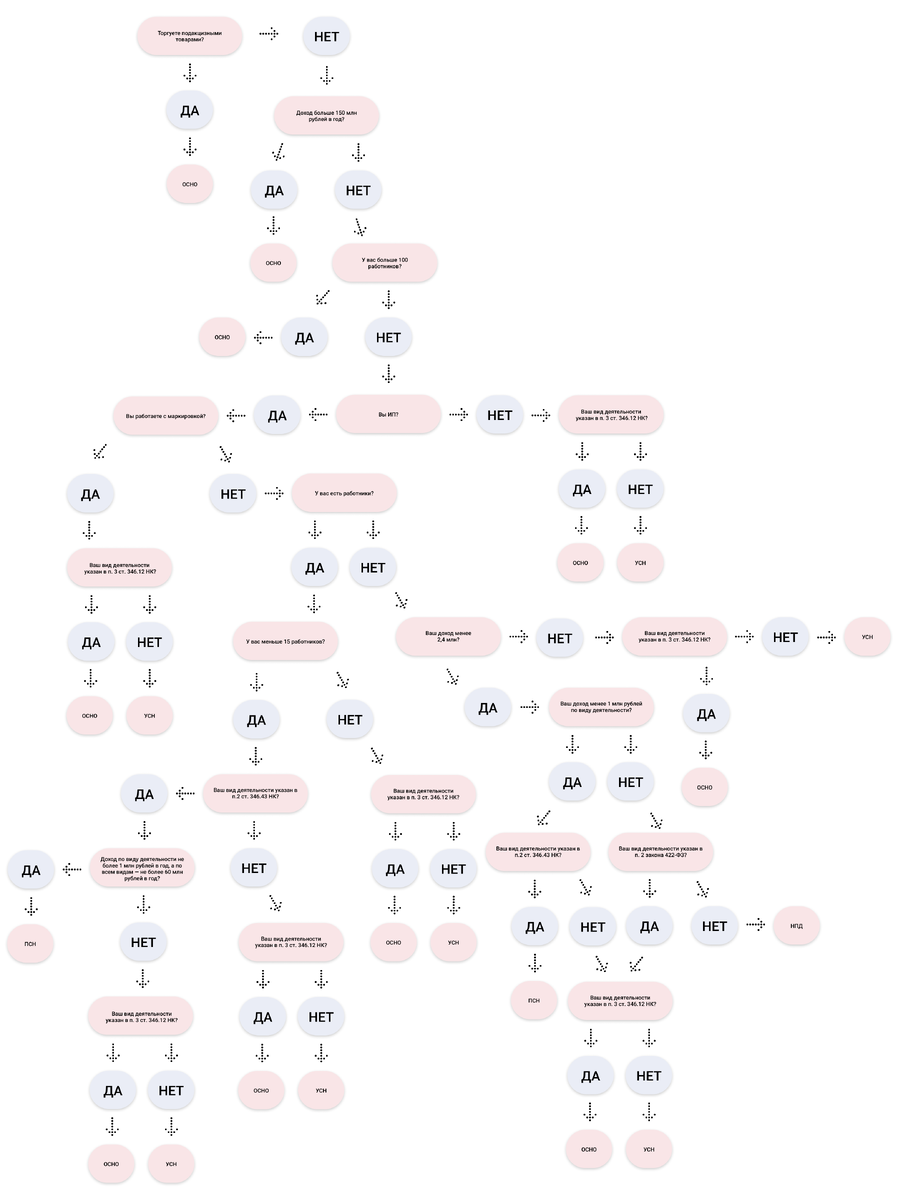

Юридические лица могут выбирать между общей системой налогообложения — ОСНО и «упрощёнкой» — УСН. Для ИП выбор немного больше: помимо названных режимов им доступны патентная система налогообложения — ПСН, а также налог на профессиональный доход. У каждого режима есть свои плюсы, минусы, а также ограничения для применения по видам деятельности, численности работников и оборотам бизнеса.

ОСНО

Этот режим предполагает максимальную налоговую нагрузку.

Организация на ОСНО платит налог на прибыль и имущество, НДС и прочие дополнительные налоги: на землю, транспорт и налоги, которые зависят от вида деятельности. ИП на ОСНО, помимо этих налогов, обязан платить НДФЛ. По всем налогам и взносам нужно сдавать отчётность.

При этом у общей системы налогообложения есть немало плюсов:

- нет ограничений по организационно-правовой форме, видам деятельности, количеству сотрудников, оборотам бизнеса, стоимости активов и площади занимаемых помещений;

- можно работать с маркировкой и подакцизными товарами;

- можно предъявить к вычету НДС, уплаченный при импорте товаров или услуг;

- налогоплательщикам на ОСНО удобнее сотрудничать друг с другом — при покупке товаров или услуг сохраняется право на вычет НДС;

- если бизнес не принёс прибыли в отчётном году, оборотные налоги можно не платить;

- для ИП и организаций, которые оказывают медицинские или образовательные услуги, ставка налога на прибыль — 0%.

ОСНО считается режимом для крупных компаний, однако он может быть выгодным и для ИП.

Как перейти на ОСНО

В течение пяти дней после перехода на ОСНО нужно подать в налоговую форму ЕНВД-3 для юрлиц или ЕНВД-4 для ИП, чтобы сняться с учёта. Или дождаться прекращения существования ЕНВД — с 1 января 2021 года все налогоплательщики, которые не подали уведомление о переходе на другой режим, будут переведены на ОСНО.

УСН

«Упрощёнка» — это льготная система налогообложения. Применять её могут ИП и юридические лица. К плюсам УСН можно отнести:

- Единый налог по УСН вместо множества разрозненных налогов: на прибыль, имущество, НДФЛ, НДС. Правда, в ряде случаев обязанность уплаты НДС сохраняется — например, при импорте товаров в РФ, при выставлении контрагентам счетов-фактур, в которых выделен НДС, или когда налогоплательщик на УСН становится налоговым агентом.

- Возможность выбора объекта налогообложения: «доходы» или «доходы минус расходы». «Доходы» выгодно выбирать, если доля плановых расходов не превышает 50%. Тогда налоговая ставка составит 6%. Если же выбран второй вариант, то налоговая ставка варьируется от 5 до 15% в зависимости от региона.

- Минимальная отчётность. Налогоплательщики на УСН сдают декларацию раз в год: ИП — до 30 апреля, организации — до 31 марта. Также необходимо вести книгу учёта доходов и расходов.

- Возможность снизить налог на сумму уплаченных страховых взносов.

На УСН также можно работать с маркировкой, а вот с подакцизными товарами — нельзя.

При этом нужно иметь в виду, что при объекте налогообложения «доходы минус расходы» в расходах можно учесть только те, которые содержатся в статье 346.16 НК РФ. К недостаткам «упрощёнки» можно отнести также множество ограничений для перехода.

Виды деятельностилюбые, кроме перечисленных в п. 3 ст. 346.12 НК РФЧисленность сотрудниковдо 100 человекМаксимальный доход для перехода (ЮЛ)112,5 млн рублей за три квартала года, в котором подано заявление на переходМаксимальный доходдо 150 млн рублей в годСтоимость активовдо 150 млн рублейУчастие других юрлиц в уставном капиталене больше 25%

Важно: в 2021 году будут действовать более мягкие требования для тех, кто превысил максимальные показатели для работы на УСН. Годовой доход — до 200 млн рублей, а средняя численность сотрудников — до 130 человек не станут поводом для перевода налогоплательщика на ОСНО. Он останется на «упрощёнке», изменится только налоговая ставка:

- для УСН «доходы» — 8%;

- для УСН «доходы минус расходы» — 20%.

Как перейти на УСН

Перейти с ЕНВД на УСН в любой момент нельзя. До 31 декабря 2020 года нужно подать в налоговую уведомление о переходе на УСН. Новый налоговый режим начнёт действовать с 1 января 2021 года. После этого в течение пяти дней нужно сняться с учёта в налоговой как плательщика ЕНВД. Для этого юридические лица должны подать форму ЕНВД-3, а ИП — форму ЕНВД-4.

ПСН

Стоимость патента рассчитывается с предполагаемого дохода по ставке 6%. Это выгодная альтернатива ЕНВД по ряду причин:

- не нужно платить НДФЛ, НДС и налог на имущество;

- не нужно сдавать декларацию — достаточно вести книгу учёта доходов;

- можно выбрать любой срок действия патента — от 1 до 12 месяцев.

Патентную систему налогообложения могут применять только ИП, и для них также действуют ограничения.

Виды деятельностиТолько те, которые указаны в п.2 ст. 346.43 НК РФ. Список может меняться в регионах.Численность сотрудниковдо 15 человекМаксимальный годовой доход1 млн рублей — для одного вида деятельности, 60 млн рублей — для всех видов деятельности на ПСН. В регионах пределы могут увеличиваться в три, пять или 10 раз.Площадь помещения50 кв.м.

Рассчитать сумму патента для своего вида деятельности можно на сайте ФНС. Её нельзя уменьшить на сумму уплаченных страховых взносов. Также на этом спецрежиме нельзя работать с маркировкой и подакцизными товарами.

Как перейти на ПСН

За десять дней до начала работы нужно подать в налоговую заявление на получение патента по форме 26.5-1. Затем, в течение пяти дней после окончания работы на вменёнке, нужно подать уведомление о снятии с учёта по форме ЕНВД-4.

НПД

Налог на профессиональный доход — новинка для российских налогоплательщиков. Индивидуальный предприниматель может стать самозанятым и платить налог только с полученного дохода. При этом:

- платить или не платить страховые взносы — решает сам самозанятый, это необязательно;

- платить налог нужно только за те месяцы, когда был доход;

- не нужно сдавать отчётность и вести книгу учёта доходов — все платежи фиксируются в приложении «Мой налог»;

- необязательно пользоваться онлайн-кассой;

- при регистрации в 2020 году ФНС присваивает налоговый вычет в размере 10 000 рублей, а также начисляет налоговый капитал в размере одного МРОТ — 12 130 рублей.

Ставка налога составляет 4% на платежи, полученные от физических лиц, и 6% на платежи, полученные от организаций. Такой выгодный режим имеет множество ограничений для тех, кто желает его применять.

Виды деятельностиТе, которые не входят в список исключений, перечисленных в п. 2 закона 422-ФЗ. Нельзя работать с маркировкой и подакцизными товарами.Количество сотрудниковНельзя нанимать сотрудниковМаксимальный годовой доход2,4 млн рублей

С 6 сентября 2020 года НПД будет доступен во всех регионах РФ. Он будет действовать в течение 10 лет.

Как перейти на НПД

Для перехода нужно зарегистрироваться в приложении «Мой налог». В течение 30 дней после перехода нужно сняться с учёта в качестве плательщика ЕНВД, подав в ФНС форму ЕНВД-4.

Как выбрать новый налоговый режим

При выборе налогового режима на смену ЕНВД можно руководствоваться следующими положениями:

- ИП и организации, торгующие подакцизными товарами, могут перейти только на ОСНО.

- ИП и организации, работающие с маркировкой, могут выбрать между УСН и ОСНО.

- ИП, которые не имеют дела с маркированными товарами, могут выбрать между УСН, ПНС и НПД. Проанализируйте свой бизнес на соответствие показателям, которые разрешают использовать тот или иной режим.

- На стоимость патента не влияет реальный доход предпринимателя. Можно рассчитать сумму патента и сравнить её с той, которую ИП платит на вменёнке.

- Если предприниматель не соответствует условиям применения ПСН, можно выбрать упрощёнку.

- ПСН и УСН можно совмещать, если предприниматель занимается разными видами деятельности.

- ИП без работников с годовым доходом до 2,4 млн рублей подойдёт НПД. Самозанятость при таких условиях выгоднее, чем любой другой налоговый режим.

На сайте ФНС есть сервис, который поможет подобрать налоговый режим, подходящий под характеристики вашего бизнеса.

Также мы подготовили для вас тест, который поможет определиться с новым налоговым режимом.