Какие события мы обсуждали в последние недели лета.

Что может помешать долгожданному IPO «финтех-дочки» Alibaba, зачем традиционные банки запускают небольшие необанки и как Facebook планирует занять долю на рынке платежей.

Китайский ЦБ против Tencent и Ant Financial

Alibaba и ее дочерняя финтех-компания Ant Financial будут сотрудничать с Банком Китая. Стороны намерены построить экосистему, которая охватит традиционные финансы, технологии и маркетинг. Для этого создадут специальные лаборатории, где будут совместно разрабатывать решения в области цифровизации.

Банк Китая или Bank of China – системно значимый банк, одна из крупнейших в стране коммерческих кредитных организаций с госучастием. Alibaba занимается электронной коммерцией, владеет Aliexpress и Taobao. Партнерство компаний интересно в контексте новостей о возможных антимонопольных исках в отношении Alibaba. Холдингу Alibaba принадлежит платежная система Alipay, которая проводит 55% электронных платежей в Китае – это $17 трлн в год. Еще 39% обрабатывает его конкурент – WeChat Pay компании Tencent.

Alipay и WeChat Pay в сумме проводят 94% электронных платежей в Китае.

Платежная дуополия давно заботит местный ЦБ, с подачи которого Антимонопольный комитет Китая уже несколько месяцев собирает досье на технологических гигантов. Источники Reuters сообщили, что компании всеми силами стараются избежать исков. Расследование не только не способствует укреплению позиций на рынке, но и может подорвать планы финтех-подразделения Alibaba на проведение IPO.

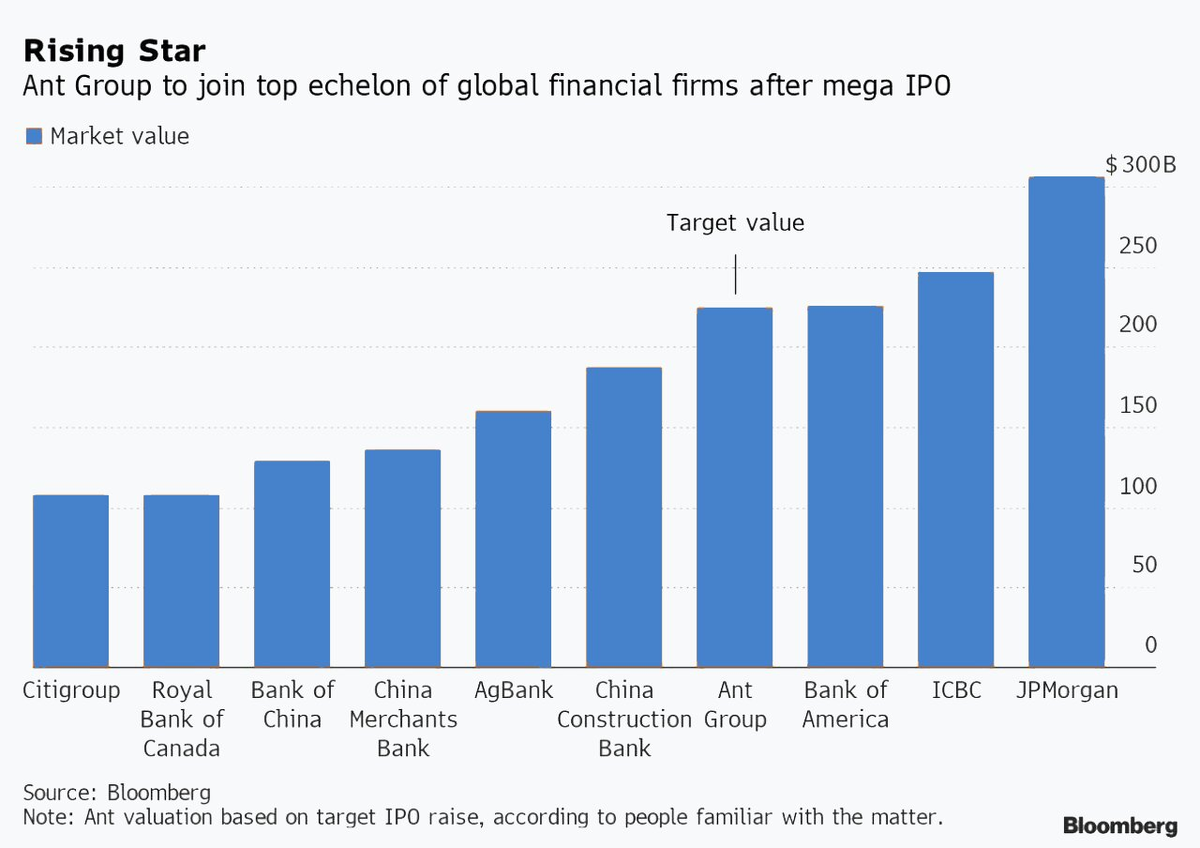

Ant Group, она же Ant Financial, планирует получить двойной листинг на фондовых биржах Гонконга и Шанхая в начале августа. Выбор юрисдикций эксперты объясняют более широкой базой азиатских инвесторов и растущими геополитическими рисками для китайских компаний в Америке. Хотя официальных цифр и сроков пока нет, размещение акций Ant Group может стать крупнейшим за всю историю IPO. Пока рекордсменом по привлеченному капиталу остается нефтедобывающая компания Saudi Aramco, которой в прошлом году удалось закрыть сделку на $29 млрд.

Позитивные прогнозы по объему размещения аналитики дают на основе отчетности Ant Group. Подразделение Alibaba уже приносит миллиардную прибыль, в отличие от многих известных единорогов, которые планируют выйти на IPO – Palantir, Airbnb или DoorDash. В первой половине 2020 года Ant Group заработала $3,2 млрд прибыли при совокупной выручке в $10,5 млрд. За год доходы выросли более чем на 1000%.

Эксперты оценивают Ant Group в два раза дороже, чем Citigroup и чуть дешевле, чем Bank of America – в $225 млрд.

В своем отчете компания сообщает об одном миллиарде пользователей Alipay. Несмотря на масштабы сервиса, процессинг платежей формирует все меньшую часть доходов Ant Group: за год доля снизилась с 50% до 36%. Больше всего компания зарабатывает на кредитовании, управлении активами и страховании.

Большим банкам нужен банк поменьше

По сообщениям СМИ, американский холдинг JPMorgan откроет необанк в Британии. Хотя официальных комментариев еще не было, запуск запланирован на начало 2021 года. На первых порах сервис предложит кредитование и вклады.

Несмотря на то, что новый банк будет полностью цифровым, его развитием займутся известные лица традиционного банкинга. Проект возглавит бывший руководитель британского Управления по финансовому регулированию и надзору (FCA) Клайв Адамсон, который уже четыре года входит в совет директоров JPMorgan Securities. Инсайдеры заявляют, что Адамсон должен подтолкнуть процесс лицензирования необанка в Великобритании. Сотрудничать новый сервис будет с технологической платформой бывшего главы Barclays Энтони Дженкинса – 10x Future Technologies, в которой у JPM есть 10% доля.

Классический банкинг JPM доступен и в Соединенном Королевстве, но известен он преимущественно в США. Цифровыми услугами банка пользуются 50 млн человек.

Общая клиентская база необанков в Великобритании – 20 миллионов пользователей, за год она выросла в три раза. На рынке уже конкурируют множество финтех-решений: Monzo, Revolut, Starling Bank, Monese, Atom. При этом отношение пользователей к британским стартапам нельзя назвать исключительно доверительным: во второй половине 2019 года средний размер депозитов в необанках снизился на 25% – с $460 до $340 на клиента. Глобальный кризис и падение потребительского спроса не улучшили ситуацию, из-за чего некоторые финтех-компании понесли огромные убытки.

Goldman Sachs еще в 2018 году запустил цифровой банк, тоже в Соединенном Королевстве. Сервис назвали Marcus в честь основателя банковской группы – Маркуса Голдмана. С тех пор он привлек свыше 500 тысяч пользователей и порядка £25 млрд на депозиты. И это привело к проблемам.

В июне Marcus столкнулся с ажиотажным спросом со стороны розничных клиентов. Многие хотели воспользоваться выгодным предложением «1,05% по сберегательному счету». В итоге, общая сумма депонированных средств подобралась к лимиту, после которого британское законодательство обязывает выделять бизнес розничного кредитования в отдельное юридическое лицо. Чтобы этого не делать, необанк временно отказался от открытия сберегательных счетов.

Британский холдинг Standard Chartered готовится вывести на рынок уже второй цифровой банк, но не в Британии, а в Азии. Первый – Mox Bank, в ограниченном режиме недавно заработал в Гонконге. Новый проект пока получил условное название «Феникс» и в первую очередь будет доступен жителям Сингапура. По сообщениями СМИ, курировать запуск будет основатель австралийского необанка Judo Алекс Твигг.

Facebook и его платежные сервисы

В середине августа Facebook запустил свой платежный сервис в России и Украине. Пользователи сами обнаружили новую функцию в приложении.

В России через платежную службу пока можно купить виртуальную валюту Stars и сделать донат. В полноценном виде Facebook Pay позволяет совершать любые платежи внутри соцсети: переводить деньги другим пользователям, покупать игровой контент и товары, оплачивать рекламу и поддерживать любимых авторов. К кошельку можно привязать карты Mastercard, Visa или счет в PayPal.

С помощью Facebook Pay во многих странах можно оплачивать онлайн-мероприятия, функционал для которых появился в соцсети всего пару недель назад. Event-сервис создан для поддержки бизнеса, который пострадал из-за пандемии, поэтому Facebook не взимает комиссий с организаторов. Тем не менее, предпринимателям все же придется отдать 30% выручки за каждого пользователя iOS – но не Facebook, а Apple. Представители социальной сети объясняют, что пытались договориться на оплату без комиссий, однако в Apple отказались от предложения.

Facebook планировал предупреждать пользователей о комиссии со стороны разработчика iOS и взамен предлагать Facebook Pay. Уведомление убрали по требованию Apple.

Facebook Pay также доступен в одноименном мессенджере и в Instagram. Платежные решения есть и в WhatsApp, который тоже принадлежит компании Марка Цукерберга.

Интеграция финансовых сервисов в экосистему Facebook началась еще в 2015 году, когда соцсеть только тестировала микроплатежи. Затем последовала разработка целой платежной системы – Calibra, которую позднее переименовали в Novi, но пока так и не смогли запустить. Скорее всего, компания пытается получить необходимые разрешения на работу с криптовалютой Libra, которая станет основным денежным средством внутри Novi.

Facebook все больше приходит к централизованному управлению платежами и коммерцией внутри всей экосистемы. Для этого компания выделила отдельное подразделение Facebook Financial, или F2. Его возглавил Дэвид Маркус – бывший директор PayPal, который сейчас руководит Novi.

Масштабная цель Facebook Financial состоит в том, чтобы повысить рекламные доходы, удерживая пользователя в соцсетях при помощи коммерции. Из более конкретных задач – запуск WhatsApp Pay в Индии и Бразилии, где компания столкнулась с давлением со стороны регуляторов.

В Индии мессенджер обвиняли в злоупотреблении доминирующим положением на рынке. Однако после проверки местный антимонопольный регулятор не обнаружил нарушений и отклонил иск. Индийский WhatsApp Pay уже два года работает в тестовом режиме, поэтому проводит лишь 1% всех платежей в стране при общем охвате более 400 млн пользователей. В планах компании – кредитные, страховые и пенсионные продукты для людей с низким доходом или без доступа к традиционным банковским услугам.

После внезапной блокировки, ЦБ Бразилии все же разрешил WhatsApp протестировать работу платежной службы, но не с деньгами граждан. Регулятор уверяет, что решение не связано с запросами Facebook, Visa и Mastercard, которые все еще рассматриваются.