Сегодня предлагаем начать ознакомление с финансовыми и операционными результатами за второй квартал 2020 года представителей сектора нефтедобычи с компании «Газпром нефть». Обновим инвестиционный взгляд на бумаги, а также постараемся определить ближайшие перспективы сектора с учетом произошедших изменений за период в структуре рынка.

Динамика финансовых результатов 2 квартала оказалась предсказуема. Подавляющее большинство сырьевых компаний уже успели или в ближайшем будущем отразят падение результатов в связи с падением спроса на продукцию.

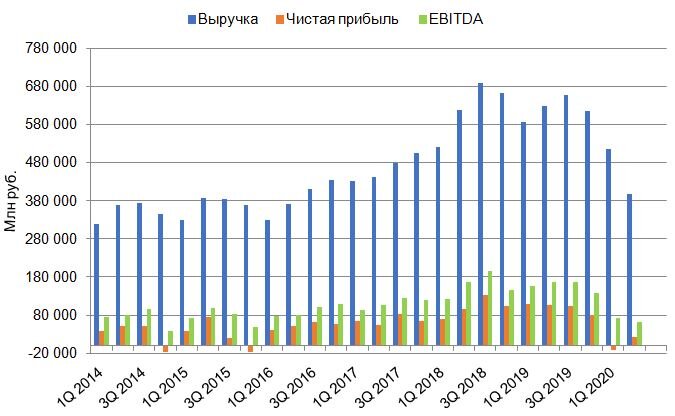

Выручка потеряла 37% в сравнении с аналогичным периодом 2019 года. Скорректированный показатель EBITDA упал на 61%. Чистая прибыль составила 22 млрд руб. против 107 млрд руб. годом ранее, а за полугодие с трудом удержалась в положительной зоне, составив 8 млрд руб. Свободный денежный поток за полугодие оказался на 55 млрд руб. в отрицательной зоне. Причиной этому стало сокращение операционного денежного потока одновременно с ростом капитальных вложений.

Добыча углеводородов за квартал снизилась на 4%, отражая выполнение сделки ОПЕК+. Стоит отметить, что, в случае ускорения второй волны заболеваемости коронавирусом в мире, возможно повторное введение ограничительных мер, способных повторно оказать негативное воздействие на восстановление спроса на нефть. Подобные изменения потенциально могут повлечь ужесточение сделки ОПЕК+.

С падением цен на нефть ухудшились показатели нетбэков. Тем не менее, произошедшее восстановление котировок окажет поддержку данным значениям в случае их сохранения уже по итогам 3 квартала.

Глубина переработки увеличилась одновременно с выпуском нефтепродуктов. Сегмент downstream является одним из ключевых для компании «Газпром нефть», уже длительное время демонстрирующей улучшение операционных показателей. На снижение общего объема переработки оказало влияние снижение спроса на нефтепродукты и неблагоприятная ценовая конъюнктура на рынках, вызванная пандемией.

Падение свободного денежного потока до отрицательной зоны всегда является крайне негативным сигналом в развитии компании, однако в данной случае очевидно, что подобные изменения носят временный характер. По мере продвижений в борьбе с коронавирусом восстановление мирового спроса на нефть подтолкнет котировки вверх, поддержав потоки от операционной деятельности нефтедобывающих компаний. Аналогичная ситуация наблюдается в динамике коэффициента «Чистый долг/EBITDA».

Благоприятная временная структура долга позволит «Газпром нефти» без существенных финансовых затруднений пройти период кризиса. Тем не менее, в случае подтверждения пессимистичных прогнозов касательно того, что пандемия коронавируса будет ускоряться вплоть до середины-конца 2021 года, сырьевые компании будут вынуждены наращивать долговую нагрузку для поддержания деятельности и инвестиционных программ.

Проведение сравнительного анализа на сегодня не представляется целесообразным в связи с отсутствием данных за второй квартал ряда конкурентов. В дальнейших материалах мы вновь вернемся к данном вопросу.

Подводя итог, бумаги нефтедобывающих компаний находятся в одной из сильнейших зависимостей от развития ситуации с пандемией. Введение ограничительных мер напрямую влияет на спрос на нефть. В крупнейших СМИ неоднократно появляется информация касательно того, что массовая доступность вакцины от коронавируса станет доступна не ранее лета следующего года. До этого времени масштаб заболеваемости способен кратно увеличиться.

В связи с этим мы ожидаем снижения котировок акций нефтедобывающих компаний в среднесрочной перспективе. Ценовым ориентиром в данном случае может являться диапазон 270-300 рублей за акцию. Помимо этого, рекомендуется дождаться разъяснения ситуации с пересмотром параметров налога на дополнительный доход.

________________________

Приведенная информация не содержит инвестиционных советов, предоставляется исключительно в информационных целях и не является консультацией, офертой, требованием, просьбой или рекомендацией продать, купить или предоставить (напрямую или косвенно) какие-либо бумаги или производные инструменты. Вся информация получена из открытых источников, признанных надежными, однако ООО «Пермская фондовая компания» не несет ответственности за достоверность данных, приведенных в данном обзоре. Будет также считаться, что любой инвестор, получивший данную информацию, составил собственное мнение относительно перспектив инвестирования в те или иные инструменты, упомянутые выше, и действовал на основании этого мнения. ООО «Пермская фондовая компания» снимает с себя любую ответственность за прямой или косвенный ущерб, потери или издержки, которые могли возникнуть вследствие использования информации, приведенной в данном обзоре.

***

ООО «Пермская фондовая компания»

г. Пермь, Монастырская, 15

(342) 210-59-89, 210-30-05

Лицензия ФСФР России профессионального участника рынка ЦБ на осуществление брокерской деятельности № 159-05766-100000 от 10.12.2001