В конце 2018 года взяли с женой ипотеку размером 3,145 млн. ₽ на 10 лет и приобрели квартиру в хорошем районе нашего города. Сделали недорогой ремонт (конечно без помощи родителей материальной и физической не обошлось).

Конечно платеж в месяц не очень "комфортный" - аж 42 тыс. ₽. Но мы посчитали, что будем сдавать свою однокомнатную квартиру за 16 тыс. ₽ и останется по 14 тыс. ₽ в месяц с человека.

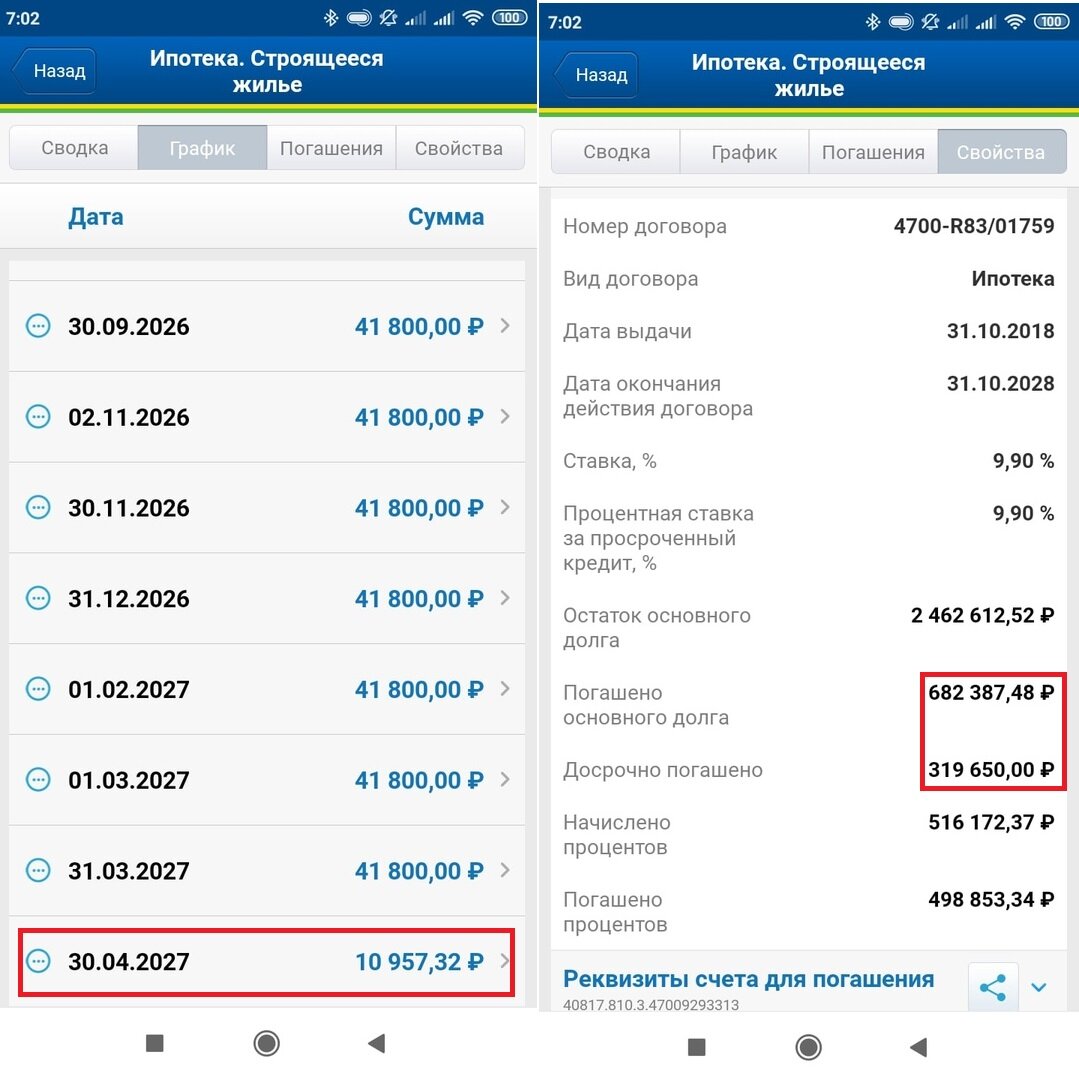

Вот прошло уже около двух лет и долг находится около 2,5 млн. ₽, досрочно смогли погасить около 319 тыс. ₽ (в основном это были налоговые вычеты и иногда незапланированные премии на работе).

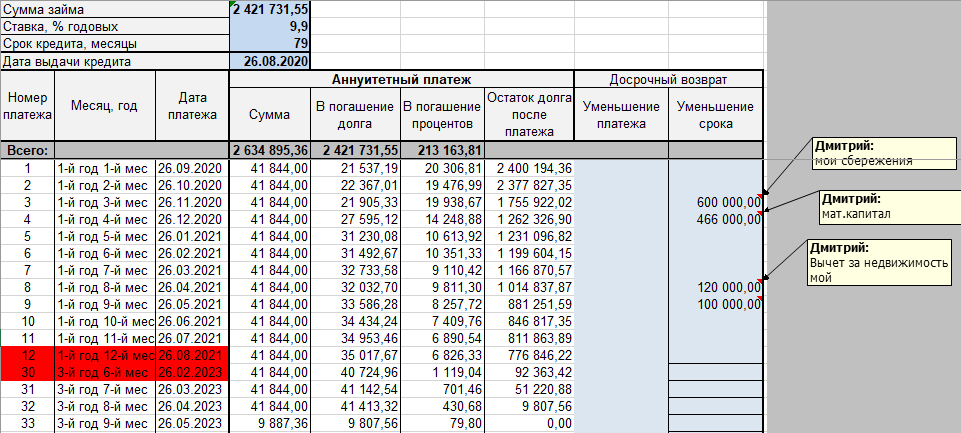

До конца ипотеки после всех наших досрочных погашений остается 6 лет 8 месяцев. Но скоро придет время когда у меня появится около 600 тыс. ₽, которые я инвестировал 3 года назад, открыв ИИС (инвестиционный счет, с которого нельзя выводить 3 года, но при этом получаешь налоговый вычет от внесенной суммы). При том что внесено было около 400 тыс. собственных денег - остальное это прибыль за счет инвестирования (не много, зато надежно и доходней чем вклад в банке). Но был и плохой опыт - дефолт рискованных облигаций в которые я вложился (потерял 50 тыс., но он меня многому научил).

Так же с 2020 года государство будет выплачивать мат.капитал за первого ребенка, а у нас планируется пополнение в семье к концу 2020 года - это еще 466 тыс. ₽. Плюс мы с женой еще не получили полностью вычеты со стоимости квартиры и % по ипотеке. А это около 220 тыс. ₽. Все это я свел в таблицу калькулятора и вот, что получилось:

В итоге ипотеку мы должны погасить к середине 2023 года. Получается если все получится, то остается всего около 3х лет платежей. Естественно гасить мы будем не срок, а платеж, чтоб снизить риск невыплаты в тяжелый месяц. Но в реальности будем продолжать гасить ежемесячно 42 тыс. ₽.