Детский мир сегодня опубликовал финансовую отчетность по МСФО за II квартал и I полугодие 2020 г.

Коротко посмотрим что там.

Ключевые финансовые показатели II квартала 2020 г.

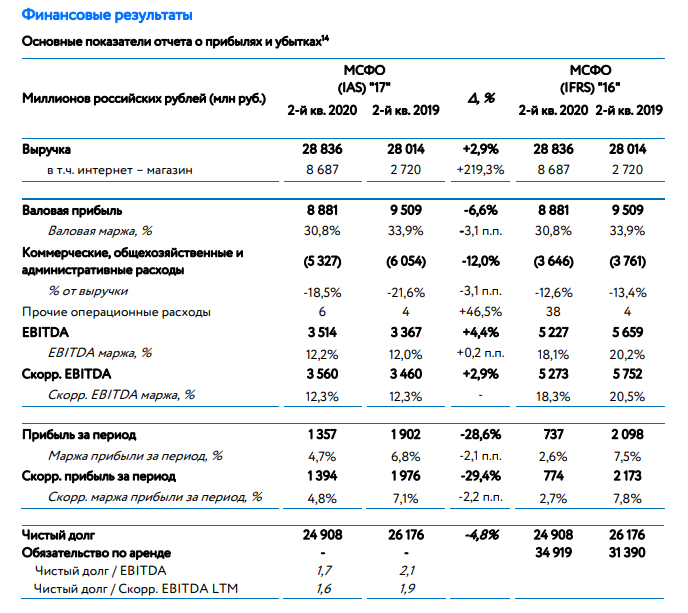

🟢Объем консолидированной неаудированной выручки во II квартале 2020 г. увеличился на 2,9% до 28,8 млрд руб. по сравнению с 28 млрд руб. во II квартале 2019 г.

🟢Выручка онлайн-сегмента выросла в 3,2 раза по сравнению с аналогичным периодом прошлого года до 8,7 млрд руб.

- доля онлайн-продаж в общей выручке сети «Детский мир» в России увеличилась до 31,2%, или в 3,1 раза по сравнению с аналогичным периодом прошлого года

- доля курьерской доставки онлайн-заказов выросла на 10,8 п.п. до 23% по сравнению с аналогичным периодом предыдущего года.

🟢Объем выручки сети «Детский мир» в Казахстане снизился на 17,3% до 634 млн руб. по сравнению с аналогичным периодом прошлого года.

🟢Общие сопоставимые продажи (like-for-like) сети магазинов «Детский мир» в России и Казахстане увеличились на 0,8%:

- сопоставимый объем чеков снизился на 11,3%;

- сопоставимый размер среднего чека увеличился на 13,7%.

🟢Сопоставимые продажи (like-for-like) сети магазинов «Детский мир» в России увеличились на 1,1%:

- сопоставимый объем чеков снизился на 11,0%;

- сопоставимый размер среднего чека увеличился на 13,5%.

🟢Во II квартале 2020 г. было открыто 12 новых магазинов сети «Детский мир». По состоянию на 30 июня 2020 г. общее число магазинов составило 850:

- в России временно приостановили свою работу 3 магазина сети «Детский мир». Белорусская сеть «Детмир» и казахстанская сеть «Детский мир» работали в обычном режиме.

🟢Общая торговая площадь компании увеличилась на 10,1% г/г до 855 тыс. кв. м.

🟢Валовая прибыль снизилась на 6,6% до 8,9 млрд руб. по сравнению со II кварталом 2019 г. Валовая рентабельность составила 30,8%.

🟢Доля коммерческих, общехозяйственных и административных расходов в процентном соотношении к выручке сократилась с 21,6% до 18,5% благодаря повышению операционной эффективности.

🟢Показатель скорректированная EBITDA вырос на 2,9% до 3,6 млрд руб. по сравнению с 3,5 млрд руб. во II квартале 2019 г., рентабельность скорректированной EBITDA осталась на уровне 12,3%. Показатель EBITDA составил 3,5 млрд руб. (+4,4% г/г).

🟢Показатель скорректированная прибыль за период составил 1,4 млрд руб. (-29,4% г/г). Прибыль за период без учета корректировок составила 1,4 млрд руб. (-28,6% г/г).

Резул🟢Показатель чистый долг/скорректированная EBITDA снизился до 1,6 раз на конец июня 2020 г.

Ключевые финансовые показатели I полугодия 2020 г.

🟢Объем консолидированной неаудированной выручки в I полугодии 2020 г. увеличился на 7,1% до 59,9 млрд руб. по сравнению с 55,9 млрд руб. в I полугодии 2019 г.

🟢Выручка онлайн-сегмента выросла в 2,7 раза по сравнению с аналогичным периодом прошлого года до 14,1 млрд руб.

- доля онлайн-продаж в общей выручке сети «Детский мир» в России увеличилась до 24,6%, или в 2,5 раза по сравнению с аналогичным периодом прошлого года

- доля курьерской доставки онлайн-заказов выросла на 4,6 п.п. до 19,9% по сравнению с аналогичным периодом предыдущего года.

🟢Объем выручки сети «Детский мир» в Казахстане снизился на 6,1% до 1 601 млн руб. по сравнению с аналогичным периодом прошлого года.

🟢Общие сопоставимые продажи (like-for-like) сети магазинов «Детский мир» в России и Казахстане увеличились на 2,5%:

- сопоставимый объем чеков снизился на 3,0%;

- сопоставимый размер среднего чека увеличился на 5,7%.

🟢Сопоставимые продажи (like-for-like) сети магазинов «Детский мир» в России увеличились на 2,4%:

- сопоставимый объем чеков снизился на 3,1%;

- сопоставимый размер среднего чека увеличился на 5,7%.

🟢В I полугодии 2020 г. было открыто 20 новых магазинов сети «Детский мир», а также один магазин сети «ПВЗ Детмир» и один магазин сети «Зоозавр».

🟢Валовая прибыль увеличилась на 2,1% до 18 млрд руб. по сравнению с I полугодием 2019 г. Валовая рентабельность составила 30%.

🟢Доля коммерческих, общехозяйственных и административных расходов в процентном соотношении к выручке сократилась с 21,9% до 20,3% благодаря повышению операционной эффективности.

🟢Показатель скорректированная EBITDA вырос на 9,1% до 5,8 млрд руб. по сравнению с 5,3 млрд руб. в I полугодии 2019 г., рентабельность скорректированной EBITDA выросла на 0,2 п.п. г/г до 9,7%. Показатель EBITDA составил 5,4 млрд руб. (+8,4% г/г).

🟢Показатель скорректированная прибыль за период составил 1,4 млрд руб. (-42,5% г/г). Прибыль за период без учета корректировок составил 1,1 млрд руб. (-49,7% г/г).

Компания планирует сохранить рекомендацию распределять в качестве дивидендов 100% чистой прибыли по РСБУ. При этом коэффициент отношения чистого долга на конец финансового года к скорректированной EBITDA не должен превышать 2 раз на протяжении всего прогнозного периода.

Мария Давыдова, генеральный директор Детского мира:

«Детский мир успешно преодолевает кризис, вызванный пандемией COVID-19. По итогам II квартала нашей команде удалось не только восстановить понесенные в апреле потери в выручке, но и увеличить скорректированную EBITDA на 2,9%. В июле мы полностью нормализовали бизнес и вернулись к двузначному росту общих продаж на уровне 13,9%, несмотря на высокие темпы роста по итогам июля прошлого года (+18%). При этом в этом месяце мы ожидаем увеличения EBITDA не менее чем на 25% г/г.

Высокие результаты достигнуты благодаря трансформации компании в омниканальный бизнес, что позволило нам оперативно адаптироваться к новым рыночным условиям. После окончания периода режима самоизоляции и возращения покупателей к привычной жизни, онлайн-продажи Детского мира сохранили высокие темпы роста. Так, например, в июле выручка интернет-магазина увеличилась более чем в 2,5 раза г/г, при этом доля онлайн-продаж в общей выручке сети Детский мир в России достигла 25,3%.

На фоне новых рыночных возможностей и вызовов наша команда приняла решение обновить среднесрочную стратегию развития компании. В первую очередь, Детский мир планирует удержать лидерство в сегменте «Детство» и сохранить двузначные темпы роста продаж за счет развития омниканальной бизнес-модели.

Мы ставим перед собой амбициозную цель: довести долю онлайн-канала в продажах до 45% в среднесрочной перспективе благодаря развитию сервисов прямой доставки и сборки заказов в магазинах сети. Мы хотим обеспечить доставку на следующий день не менее 80% всех онлайн-заказов за счет построения эффективной региональной логистической сети. Кроме того, мы планируем значительно расширить ассортимент детских товаров до 2,4 млн наименований (SKU) за счет развития собственного маркетплейса.

Нашим ключевым приоритетом является достижение высочайшего уровня клиентского опыта во всех каналах продаж, в том числе достижение лидерства среди всех e-comm продуктов по удобству использования мобильного приложения и интернет-магазина. Также мы видим отличную возможность выйти на рынок цифровых сервисов для детей на базе трафика интернет-магазина detmir.ru.

К концу 2024 г. мы планируем открыть не менее 800 магазинов нового сверхмалого формата «ПВЗ Детмир», что позволит нам одновременно увеличить проникновение в малые города и населённые пункты, а также улучшить сервис доставки онлайн-заказов. При этом мы подтверждаем объявленные в начале марта цели компании открыть не менее 300 магазинов традиционного формата сети Детский мир и сохранить двузначный уровень рентабельности по скорректированной EBITDA.

И, наконец, было принято решение о масштабировании сети «Зоозавр». В среднесрочной перспективе мы планируем открыть не менее 500 торговых точек и достичь 30% долю онлайн-продаж товаров для животных. Наша цель — лидерство в этом сегменте с двузначной рыночной долей».

Итого.

Я вполне доволен финансовым отчетом Детского мира. Да, продажи долгое время находились под давлением из-за пандемии. Во 2 квартале темпы роста выручки снизились до 2.9% к прошлому году. Но это был рост (!), Рост Детского Мира вообще мне видится феноменальным, такое чувство, ничто не может его остановить. И темпы роста уже в 3 квартале будут восстанавливаться и чем дальше, тем лучше. По словам менеджмента, это уже наблюдается в июле 2020 г.

На фоне замедления выручки и возросших расходов в связи с коронавирусом валовая прибыль снизилась на 6,6% г/г. Негативное влияние на показатель EBITDA было компенсировано оптимизацией SG&A расходов, которые сократились на 12% г/г. Падение прибыли на 29% во II квартале связано с налоговым фактором, а также с ростом убытка от курсовых разниц в 2 раза в годовом сопоставлении.

Самый позитивный момент - это выплата дивидендов в размере 100% от чистой прибыли РСБУ. Поэтому, в Детском Мире мы получаем очень растущую бумагу с сочными дивидендами. Но ничего не бывает бесплатно. Приходится расплачиваться за это высокой долговой нагрузкой. Но пока с обслуживанием долга у компании проблем нет. Оставляю на акции Детского мира позитивный взгляд. Для добора позиции хотел бы увидеть цены 110-100-90. Пока среди акций РФ по объему Детский мир у меня на 9-м месте.