Продолжаем говорить про #налоги инвестора

Итак, допустим, какой-то хороший человек убедил вас инвестировать в ETF. В таком случае, добро пожаловать в увлекательный мир международного налогообложения!

Сегодня обсуждаем налоги на дивиденды и прирост капитала.

И не только те, что платим мы сами, а ещё и то, что у нас удержали по дороге.

Будем сравнивать ETF, зарегистрированные в США и в Ирландии. Они самые популярные. Базовым активом (во что инвестирует фонд) у нас будут акции. Американские и не только.

Что такое налоги

Ладно, это пропустим.

Я просто хотел сказать, что налог на дивиденды для налоговых резидентов России — это наш обычный НДФЛ. А налог на прирост капитала (на разницу между продажей и покупкой) — это… тоже НДФЛ. В других странах это может быть два разных налога с разными ставками.

В общем случае

Когда речь идёт об ETF, налоги платятся (или удерживаются) на нескольких уровнях.

Уровень 1: страна, в которой работает компания, облагает налогом дивиденды, прирост капитала, купоны и прочие доходы, выплачиваемые фонду.

Уровень 2: страна, в которой зарегистрирован фонд, забирает свою долю от доходов фонда.

Уровень 3: страна, в которой инвестор является налоговым резидентом, требует, чтобы с ней он тоже поделился.

Часто налоги реально платятся на двух уровнях. А вообще может быть по-всякому.

Налог на дивиденды

На акции США

Сначала на примере американских фондов.

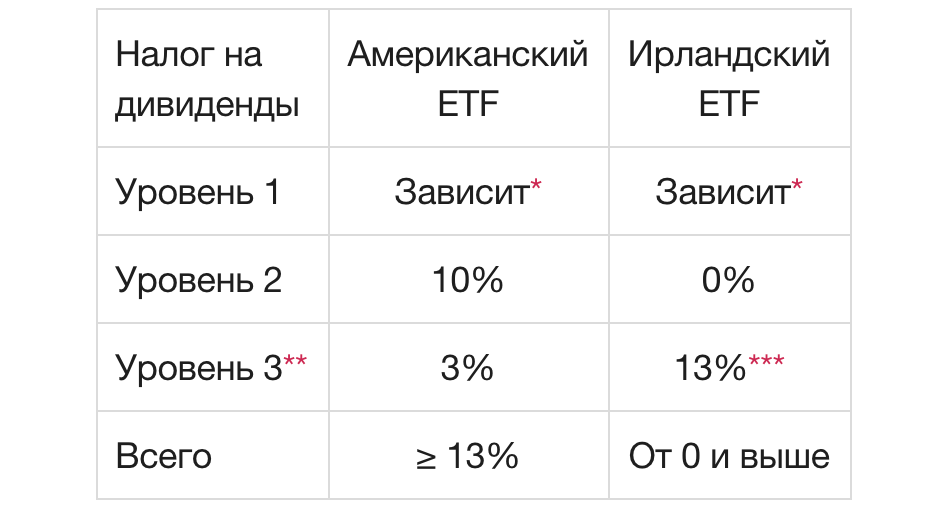

В случае американского ETF на американские акции на первом уровне налог на дивиденды не платится. Другими словами, фонд получает все свои доходы целиком.

На втором уровне фонд удержит из ваших дивидендов ту часть, которая причитается американской казне. Хорошая новость: у России с США неплохое соглашение об избежании двойного налогообложения, по которому в США с наших дивидендов удержат только 10% (если вы своевременно подписали форму W-8BEN, в которой вы рассказываете американской налоговой, что являетесь налоговым резидентом России)

На третьем уровне российская налоговая требует, чтобы вы доплатили налог до наших стандартных 13%. То есть ещё 3% от вашего первоначального дохода платится у нас.

Теперь про фонды Ирландии.

С ирландскими ETF всё по-другому. На первом уровне, налоговая США удержит 15% от доходов американских компаний, потому, что таково соглашение об избежании двойного налогообложения между США и Ирландией. (А у Люксембурга и Гонконга, например, удерживают все 30%!)

На втором уровне ничего не платится. Ирландия — щедрая душа.

На третьем уровне мы платим наши обычные 13%. Целиком. А то, что там где-то раньше уже 15% удержали — это нам никак не засчитывается.

Итого: вы платите примерно 26%, с чем я вас и поздравляю.

(100 — 15%) — 13% ≈ 74

Хотя это и не совсем правильная формула, но не будем усложнять.

Но у Ирландии (и вообще у европейских ETF) есть ещё одно преимущество: некоторые фонды не распределяют дивиденды, а реинвестируют их обратно в фонд. В этом случае вы не платите налог на дивиденды, которые не получаете.

Можете сами себе «заплатить» дивиденды в любое удобное время, продав нужное количество ETF. Конечно, при этом нужно будет платить налог на прирост капитала, но он окажется меньше, чем вы заплатили бы за дивиденды.

Итого, с дивидендами на америку картина примерно такая:

* У тех, у кого нет крупных доходов, облагающихся по ставке 13% (кроме инвестиций), есть возможность получить инвестиционный налоговый вычет, но не более, чем на 400 000 рублей. Для этого надо положить соответствующую сумму на ИИС типа «А». Но я пока не разобрался, применимо ли это к трём процентам, выплачиваемым за инвестиции в США.

** Если фонд не выплачивает дивиденды, а реинвестирует (в Европе так можно), то на третьем уровне мы ничего за дивиденды не платим. Также ничего не платят те, кто купил эти ETF на индивидуальный инвестиционный счёт типа «Б», а ещё те, кто купил их на российских биржах, продержал более трёх лет, и продал с обычного брокерского счёта (не ИИС).

На акции других стран

Теперь рассмотрим более общую картину.

Какую часть наших дивидендов мы отдаём в казну той или иной страны, когда владеем ETF на акции этой страны?

На втором и третьем уровне тут всё так же, как и с американскими акциями. А на первом бывает по-разному.

* Зависит от налогового законодательства страны, в которой выпущены акции, и от их соглашения об избежании двойного налогообложения со страной, в которой выпущен ETF.

** Как и в предыдущем случае, иногда можно получить инвестиционный налоговый вычет.

*** Опять же, если фонд реинвестирует дивиденды, ничего платить не надо. Также тут применима льгота по долгосрочному владению, и на ИИС типа «Б».

В каком случае общие налоги на дивиденды будут равны нулю? Это возможно, если страна, в которой зарегистрированы акции, не облагает налогом дивиденды, выплачиваемые ирландскому фонду. А фонд, в свою очередь, реинвестирует эти дивиденды.

Например, так это работает с Великобританией.

Или если вы найдёте ETF, инвестирующий только в те акции, по которым вообще не выплачивают дивиденды, то вам уже неважно, на сколько процентов умножать ноль.

Налог на прирост капитала

С налогом на прирост капитала всё несколько сложнее. Особенно внутри самих фондов:

- Во-первых, этот налог не появится, пока фонд не начнёт продавать.

- Во-вторых, в США, например, есть разница в ставках для краткосрочного прироста капитала и долгосрочного.

- И наконец, иногда вместо продажи акций, фонд может их поменять на сам ETF.

Из-за этого бывают такие ситуации, когда, например, к управляющему фонда приходит крупный институциональный инвестор, и говорит: «Возьмите свои ETF, дайте мне соответствующую корзину акций«, а ему отвечают: «Хорошо, но мы вам дадим те акции, которые мы купили по самой низкой цене (по ним накопилось больше всего прибыли, с которой надо платить налог), а самые дорогие оставим себе!«. Таким образом фонды могут уменьшить свой налог на прирост капитала, или даже полностью от него избавиться. Это называется in-kind redemption.

Так или иначе, пройдёмся по уровням.

На первом уровне налог на прирост капитала зависит, очевидным образом, от законодательства страны, в которой зарегистрированы акции. Но, согласно сообществу Bogleheads, часто этот налог вообще не удерживается. Также см выше про in-kind redemptions.

На втором уровне тоже обычно ничего не удерживают, но американские ETF могут выплачивать этот прирост капитала вместе с дивидендами. В этом случае наша налоговая не делает разницы: есть доход, плати с него 13%.

На третьем уровне мы платим наши 13% с разницы между рублёвой ценой продажи и рублёвой ценой покупки.

Как и в случае с дивидендами, на третьем уровне можно применить одну из трёх оптимизаций:

- Инвестиционный налоговый вычет (см также тут о Tax Gain Harvesting) — в случае использования ИИС типа «А»,

- ИИС типа «Б», на котором не платится НДФЛ,

- Налоговый вычет за владение ценной бумагой более трёх лет.

Но последние два варианта доступны только тем, кто покупает ETF, торгующиеся на российских биржах. А у них очень высокие комиссии. О комиссиях мы поговорим в другой раз.

Налог на наследство

В случае, если вы планируете инвестировать более $60,000 в США, имейте в виду налог на наследство, который должны будут заплатить ваши наследники. Я писал об этом тут.

Так что же покупать?

Как мы видим, свои преимущества есть и у американских, и у европейских ETF.

Что же выбрать простому русскому крестьянину?

Когда речь идёт об ETF на акции любых стран, кроме США, интереснее смотрятся ирландские ETF, потому, что Ирландия не удерживает с нас налог на доходы, позволяет реинвестировать дивиденды и не заставляет платить налог на наследство.

Разве что вы найдёте страну, у которой соглашение об избежании двойного налогообложения с США гораздо лучше, чем с Ирландией.

Что касается акций США, в сообществе Bogleheads проанализировали ситуацию для разных стран, и подробно расписали рекомендации, с которыми я в целом согласен.

Для налоговых резидентов России ситуация примерно такая:

До тех пор, пока американские активы не превысят $60,000, для инвестора в акции США предпочтительнее смотрятся американские ETF. Или отдельные американские акции — с точки зрения налога на дивиденды и прирост капитала там всё то же самое.

Всё, что превышает $60,000, имеет смысл держать в ирландских ETF.

Но это если вам не всё равно, что достанется вашим наследникам. И если они не готовы уклоняться от американской налоговой.