Справедливо ли оценена компания? Как акция с коэффициентом цена/прибыль, равным 20, может быть более удачным вложением, чем с p/e 10.

Всем доброго времени суток,

В этой статье я расскажу о показателе, который легендарный инвестор Питер Линч всегда использовал при оценке акций для своего фонда Fidelity Magellan, приведу примеры с расчётами, а также расскажу о мультипликаторе PEG. У компании, акции которой оценены справедливо, p/e равен темпу роста прибыли. То есть у компании, p/e которой = 10, прибыль должна ежегодно увеличивается на 10 %, а при p/e, Равном 40, Ежегодный Прирост чистой прибыли компании должен быть 40 %. Если p/e ниже темпов роста компании, то её акции – удачная находка для инвестора. Так, компания с темпом роста 16 % в год и p/e равном 8 – весьма привлекательный объект вложения. Наоборот, компания с темпом роста 8 % в год и p/e, Равным 16, малопривлекательна и скорее приближается к упадку. Очень позитивным сигналом считается если p/e компании вдвое меньше темпов роста, а если он вдвое больше темпов роста – то это очень негативный сигнал.

Питер Линч всегда использовал этот показатель при оценке акций для своего фонда, так как он позволяет определить, переоценены акции или нет.

Как считать этот показатель? Линч Советует также учитывать дивиденды. Например: долгосрочный темп роста прибыли для компании X равен 12%, а ежегодные дивиденды 3 %. Складываем среднегодовые темпы роста прибыли с ежегодными дивидендами, 12+3 равно 15. Делим на коэффициент p/e, предположим, что для этой компании он составляет 10, тогда результат деления равен полтора. Если результат частного ниже единицы, он считается плохим, около полутора – средним. Питер Линч советуют искать компании, где этот показатель 2 и выше. Например, превосходный показатель, равный 3, имеет компания с 15 % темпом роста, 3% Дивидендной доходностью и коэффициентом p/e, равным 6.

Также, возможно, Вам известен мультипликатор PEG –Price to earnings к Earnings to grow ratio. Который считается как отношение коэффициента Цена/прибыль к ожидаемым, или Прогнозируемым среднегодовым темпам роста прибыли компании. Это прогнозный показатель, а показатель Питера Линча фактический, рассчитанный по прошлым историческим темпам роста. Хорошо, когда этот коэффициент PEG меньше единицы. Если больше единицы, то это говорит уже о некоторой переоценке компании.

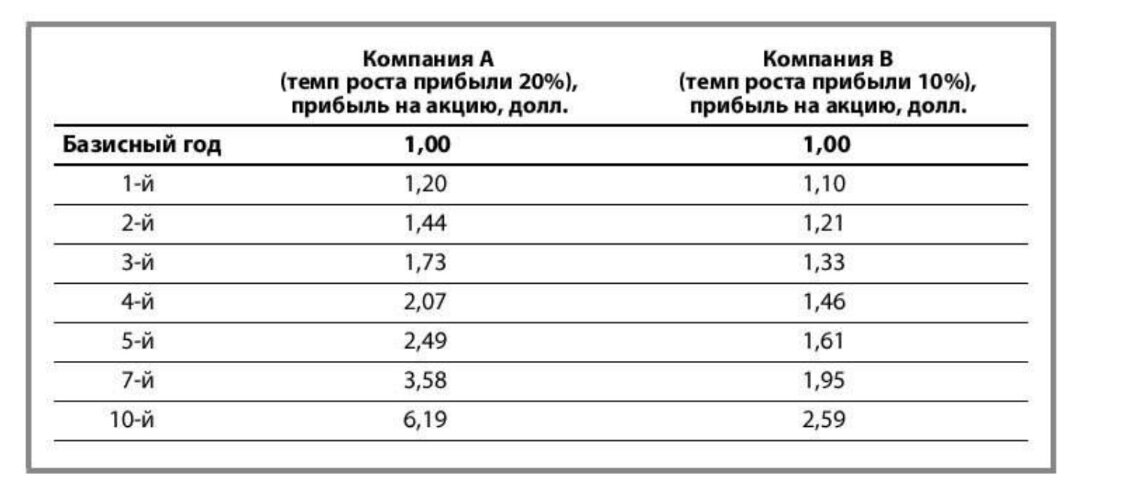

Также Линч рассказывает об интересной детали: при прочих равных условиях компания с темпом роста 20 % и p/e 20 гораздо лучшее приобретение, чем компания с темпом роста прибыли 10 % и цена/прибыль, равным 10. Странно, да? Рассмотрим на примере, взгляните на таблицу:

Компания A, с темпом роста прибыли 20%, через 10 лет будет иметь прибыль на акцию в 6,19 раз больше, чем в начале, или прибавит в earnings per share 519%. А компания B с ежегодным приростом прибыли в 10%, прибавит в EPS всего 159 %, или нарастит прибыль на акцию в 2,59 раза. На более длительном промежутке времени эффект будет еще более впечатляющим. Сложный процент позволяет сильно опередить более дорогую по показателю p/e компанию, но с бОльшим темпом роста прибыли.

В этом примере компания А торгуется в начале периода по 20$ (цена определяется умножением p/e на eps), тогда в конце 10 летнего периода она будет стоить 123,80$. Компания В торгуется вначале по 10$, а в конце — по 26$. Даже если бы коэффициент Р/Е компании А снизился с 20 до 15 из-за сомнений инвесторов в ее способности сохранять высокий темп роста, она все равно торговалась бы по 92,85$. В любом случае выгоднее было бы держать акции компании А, чем компании В. Если бы темп роста компании А был равен 25%, то прибыль на акцию в десятом году составила бы 9,31$: даже при консервативном коэффициенте Р/Е, равном 15, цена акций достигла бы 139$ (Не будем рассматривать темпы роста 30% в год и выше, потому что такой темп трудно поддерживать даже в течение трех лет, не говоря уже о десяти.) Это, вкратце, ключ к пониманию того, как появляются многократники и почему акции компаний с темпом роста 20% демонстрируют удивительные результаты на рынке, особенно с годами. Весь секрет кроется в магии сложных процентов.

Давайте также посмотрим на практике, как этот показатель посчитать. Возьмем для примера компанию APPLE.

Прогнозы по среднегодовому приросту прибыли у нее 6,3%. Прогнозы имеют свойства не сбываться, причем реальность может сильно колебаться в любую сторону. Но возьмем этот прогноз за ориентир и рассчитаем с помощью него и коэффициента Р/Е - PEG. Отношение текущего Р/Е 25,6 компании APPLE к прогнозируемым темпам роста прибыли в 6,3% составляет 4. Это говорит о значительной переоцененности компании, если прогнозы прибыли оправдаются. А теперь посчитаем по прошлым данным, как Питер Линч. За последние 5 лет прибыль росла в среднем на 4,1% в год. Тогда отношение темпов роста прибыли к Р/Е составит около 0,16. Полученное значение меньше единицы, значит apple бы точно не прошла по этому показателю в портфель Питера Линча, он искал компании с этим показателем 2 и выше. Данные я брал с сайта Simply Wall Street.

Также важно отметить, что Это не единственный показатель, который надо использовать при анализе акций компаний, но мне он показался очень интересным. Знали и использовали ли Вы этот показатель, и будете делать это теперь, узнав о нём?

Также можете просмотреть видео на эту тему:

Пишите в комментариях, покупаете ли Вы дорогие, но быстрорастущие, или более дешевые, но менее растущие акции? Поддержите эти статью и ролик Лайком, если было полезным,

А также Подпишитесь на канал, потому что впереди еще много интересных и полезных статей и роликов, и не забудьте поставить колокольчик, чтобы ничего не пропустить.

Большое спасибо за внимание!