Считаем средний потенциал роста цены акций по мнению аналитиков. Прогнозы не всегда сбываются точно, но дают сигнал о том, куда будет двигаться цена. Чем больше потенциал, тем сильнее сигнал

(источник: сайт РБК )

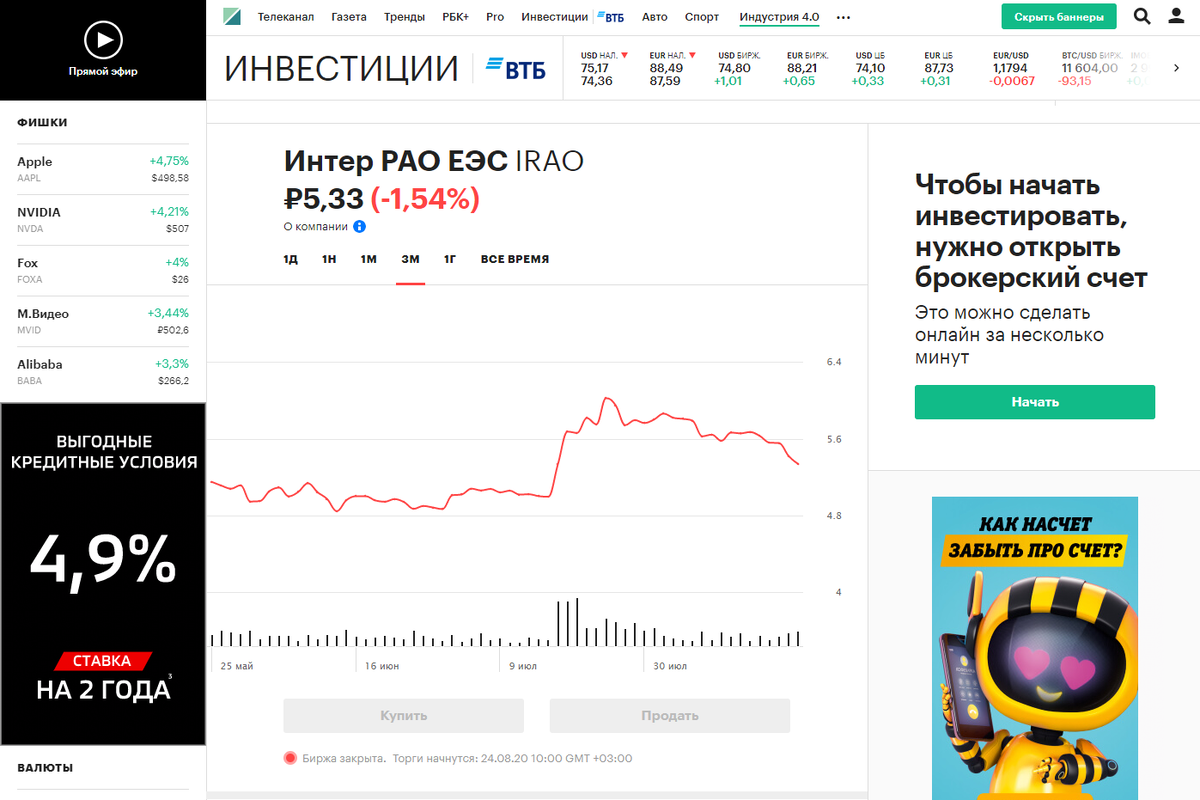

Интер РАО - крупнейшая электроэнергетическая компания.

Занимается производством электроэнергии тепловыми электростанциями.

По прогнозам аналитиков, компания в течение трех лет будет увеличивать размер выручки, но при этом будет падать чистая прибыль.

Это значит, что компания направляет часть своих доходов на будущее развитие.

Не вижу в этом ничего плохого.

Текущие цену в 5,3345 ₽ за бумагу считаю недооцененным.

Со мной согласятся и многие аналитики, которые прогнозируют рост цены на данный актив.

По моим расчетам, компания должна будет в будущем преодолеть отметку в 7 ₽ за акцию.

Драйвером роста станет новость о том, что совет директоров утвердил новую стратегию развития компании в перспективах до 2030 года.

По данной стратегии, в приоритетах компании поставлены 3 основных фактора:

- Рост стоимости компании

- Диверсификация

- Цифровизация

Что насчет диверсификации, то компания нацелена заниматься еще машиностроением и розничным бизнесом.

Подобное расширение деятельности поможет компании подстраховаться от рисков и увеличить денежные потоки.

Стоит дождаться начавшейся коррекции на рынке акции и сразу можно будет помчаться вперед к новым прибыльным сделкам.

Насчет этой компании, полностью поддерживаю выбор аналитиков канала РБК.

В дальнейшей перспективе она способна вырасти и показать минимум 30% доходности.