От государства полагается на каждого ребенка налоговый стандартный налоговый вычет на ребенка — это вычет по НДФЛ. Его могут получить: родители; усыновители; опекуны; приемные родители; супруги приемных родителей; не состоящие в браке родители в том случае, если они официально платят алименты или иным образом обеспечивают ребенка.

Для кого еще такая информация тяжеловата доходит, это не вычеты на учебу, мед. обсуживание и прочее, это на всех детей, по факту, что они просто есть.

Получать вычет на ребенка вы можете до месяца, в котором ваш доход с начала года, облагаемый налогом по ставке 13%, превысит 350 000 рублей.

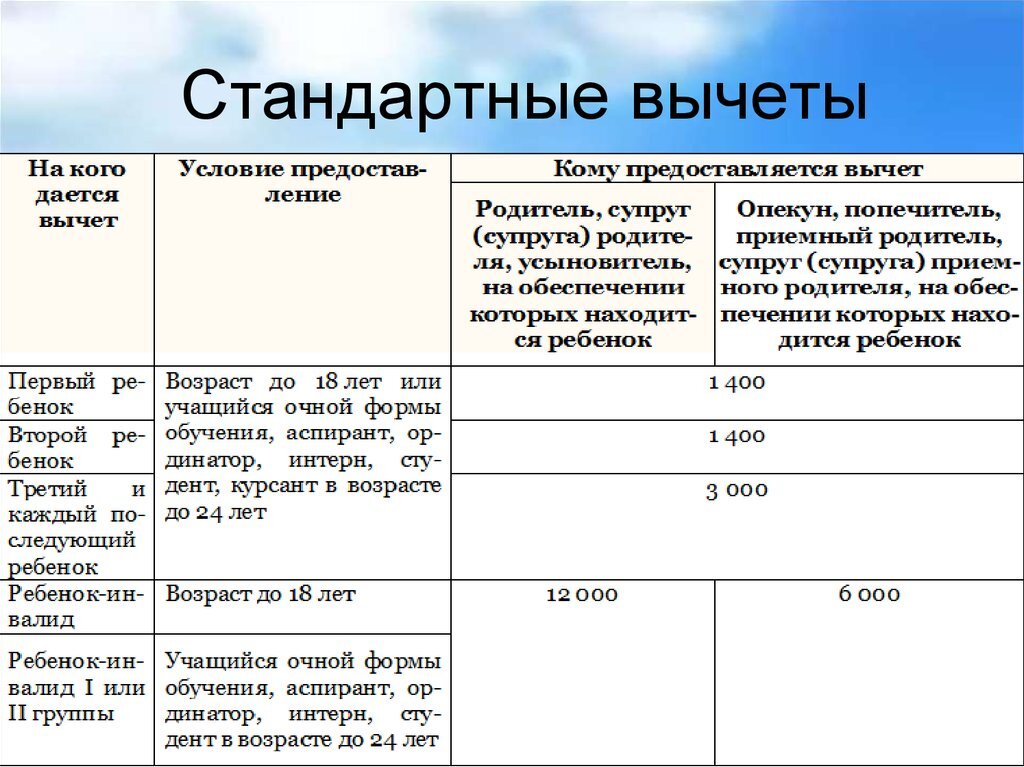

На первого и второго ребенка – 1400 рублей;

на третьего и каждого последующего ребенка – 3000 рублей;

на каждого ребенка-инвалида до 18 лет, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы – 12 000 рублей родителям и усыновителям (6 000 рублей – опекунам и попечителям).

Оформить такой вычет можно двумя способами, такие как: на прямую через работодателя подав заявление. Второй через налоговую.

Наглядный пример:

Допустим Иванова А.А. имеет трех детей, которым 5, 8, 14 лет.

При этом ее ежемесячный доход (заработная плата) составляет 50 000 рублей.

Она подала письменное заявление на имя работодателя на получение стандартного налогового вычета на всех детей: на содержание первого и второго ребенка – по 1 400 рублей, третьего – 3 000 рублей в месяц. Таким образом, общая сумма налогового вычета составила 5 800 рублей в месяц.

Эта сумма будет вычитаться из дохода Ивановой А.А. до июля включительно, поскольку именно в этом месяце налогооблагаемый доход с начала года достигнет порога 350 000 рублей.

Ежемесячно с января по июль работодатель будет рассчитывать своей сотруднице НДФЛ из суммы 44 200 рублей, получаемой из разницы налогооблагаемых по ставке 13% доходов в размере 50 000 рублей и суммы налогового вычета в размере 5 800 рублей:

НДФЛ = (50 000 руб. – 5 800 руб.) х 13% = 5 746 руб. Таким образом, на руки Иванова А.А. получит 44 254 руб. Если бы она не подавала заявление на вычет и не получала его, то работодатель рассчитывал бы НДФЛ следующим образом: НДФЛ = 50 000 руб. х 13% = 6 500 руб., доход за вычетом НДФЛ составил бы 43 500 руб.

Итог на лицо: 754 рубля в месяц. За пол года составило бы 4 524 рубля, и так каждый год до достижения детей совершенолетия или студентов до 24 лет.

Может это и не большая сумма, но она лишней точно не будет, тем более не надо проходить круги бюрократического ада, а просто написать заявление, с подтверждающими документами.

Кому интересно: это ст.218 п.1 подпункт 2 и 4 Налогового кодекса Росийской Федерации.