- Знаешь, кто нам платит зарплату?

- Бухгалтерия.

- Нет, зарплату нам платят люди, которых вы называете "клиентами"...

Это слова директора филиала страховой компании "Югория", в которой я работал ещё студентом. Это было первое место, где я работал юристом, и этот диалог надолго мне врезался в память.

Думаю, к данной заметке он придется кстати. И речь тут пойдет об ОСАГО и отношении страховых компаний к своим клиентам.

Последняя заметка на эту тему у меня была в далеком 2018 году: "ОСАГО умирает. А лечит его будут за наш счет". И есть ощущение, что с тех пор лучше не стало...

Теперь к делу.

Выплата ОСАГО - регресс - и "пункт Ж"

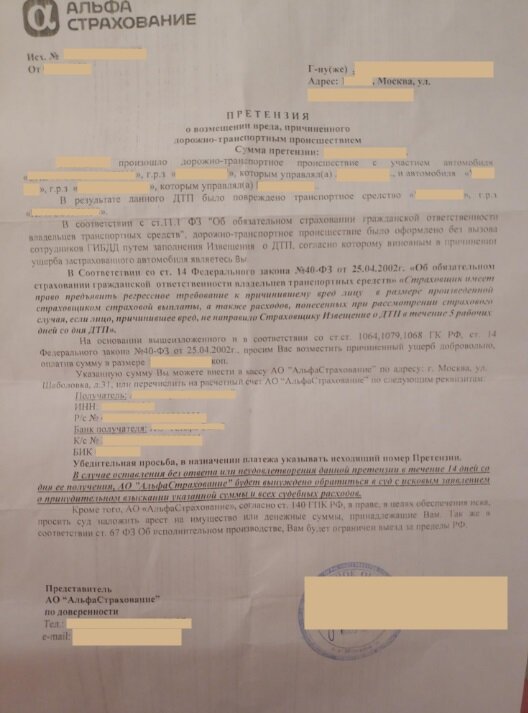

В начале этого года Страховая компания направляет нашему герою и по совместительству своему клиенту претензию с требованием добровольно выплатить им сумму страховой выплаты, которую страховая компания по ОСАГО выплатила пострадавшему в ДТП.

Так и написали в претензии:

такого-то числа 2019 года произошло ДТП с участием автомобиля "А" и автомобиля "Б". ДТП было оформлено без вызова сотрудников ГИБДД. Страховая компания выплатила пострадавшему возмещение 50000 рублей по ОСАГО, и теперь просит виновника возместить ей сумму страховой выплаты в порядке регресса со ссылкой на подпункт «Ж» пункта 1 статьи 14 ФЗ "Об обязательном страховании гражданской ответственности владельцев транспортных средств".

Тот самый подпункт "Ж" (ныне признан утратившим силу) звучал следующим образом:

«К страховщику, осуществившему страховое возмещение, переходит право требования потерпевшего к лицу, причинившему вред, в размере осуществленного потерпевшему страхового возмещения, если указанное лицо в случае оформления документов о дорожно-транспортном происшествии без участия уполномоченных на то сотрудников полиции не направило страховщику, застраховавшему его гражданскую ответственность, экземпляр заполненного совместно с потерпевшим бланка извещения о дорожно-транспортном происшествии в течение пяти рабочих дней со дня дорожно-транспортного происшествия»

Согласен, что написанное в подпункте "Ж" больше похоже на бред сумасшедшего, чем на текст закона. Но, наверное, этот подпункт в своё время хорошенько пролоббировали, раз не один год страховщики им пользовались. Кстати, вот ссылка на одно из информационных писем ЦБ РФ 2019 года, которым ЦБ, видимо, пытался подпункт "Ж" хоть как-то оставить в силе.

Работало это как-то так:

Происходит ДТП - виновник не направляет страховщику свой экземпляр извещения о ДТП (часто это извещение вообще в одном экземпляре оформляли) - пострадавший обращается в страховую и получает возмещение - страховщик, возместивший ущерб, обращается в суд и взыскивает с виновника сумму страховой выплаты в порядке регресса.

И как любая дурацкая схема, эта схема исправно работала до поры до времени...

МЫ боролись, как могли

Лет пять назад подобных исков от страховых компаний было довольно много. И автовладельцы по всей стране с переменным успехом пытались доказать суду свою правоту и абсурдность требований страховщиков.

До сих пор помню, как в возражениях на иски писал: "Сам по себе факт ненаправления водителем извещения о ДТП страховщику не освобождает страховщика от исполнения обязанности по возмещению вреда и не возлагает на страхователя обязанность возместить причиненный вред пострадавшему или страховщику".

Ну, какая, скажите, принципиальная разница в том, что виновник в течение 5 дней после ДТП вручил или не вручил страховщику этот бланк извещения? От этого размер страховой выплаты изменился бы или солнце утром с другой стороны горизонта встало?

Бланк извещения, как ни крути, до страховщика доходит. Ну, пострадавший ведь обращается за страховой выплатой и прикладывает к заявлению этот несчастный бланк. И если страховщик производит выплату, значит его ничего не смущает ни в размере ущерба, ни в самом факте ДТП. И, признаться, на размер страховой выплаты никак не должно влиять количество макулатуры, полученной страховщиком: один бланк он получил или два.

Весной 2017 года проблема с подпунктом "Ж" вроде бы уже даже разрешилась, когда вышло Определение Конституционного Суда Российской Федерации от 25.05.2017 N 1059-О.

КС РФ в том определении ничего не отменял и даже не принял жалобу к рассмотрению, но многое прояснил, указав в том числе следующее:

Таким образом, подпункт "ж" пункта 1 статьи 14 о праве регрессного требования страховщика к лицу, причинившему вред, ..., призванный обеспечить баланс интересов страховщика и страхователя, - будучи элементом института страхования риска гражданской ответственности владельцев транспортных средств, основанного на принципе разделения ответственности, - в системе действующего правового регулирования не может расцениваться как нарушающий какие-либо конституционные права заявителя в его конкретном деле в указанном в жалобе аспекте.

На этом для меня дальнейшая судьба "подпункта Ж" тогда стала очевидной. Ну, в 2017 году Конституционный Суд еще внушал доверие, уважение и вообще...

А потом случился Федеральный закон от 01.05.2019 N 88-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации", которым злосчастный подпункт "Ж" был признан утратившим силу.

Но страховщики, видимо, не собирались сдаваться...

Вернемся к нашему герою

На претензию страховщика мы дали мотивированный ответ, в котором напомнили страховой компании, что взыскивать страховую выплату в порядке регресса по п. "Ж" уже не модно. Причем мода на эту схему должна была уже давно пройти.

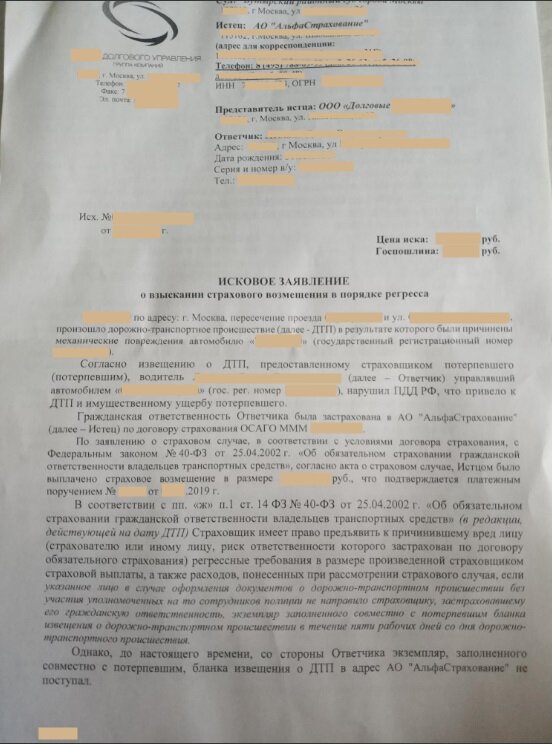

Но страховая компания не сдавалась. С упорством, достойным лучшего применения, страховщик обратился в суд с иском о взыскании страхового возмещения в порядке регресса со своего страхователя и по совместительству виновника ДТП.

При этом в суд обратилась не совсем страховая компания, а некое ООО, судя по названию, инвестирующее в долги (это важно)... По договору об оказании правовых услуг (будто у страховщика своих юристов нет) и по доверенности.

И это удивительное дело. Ну, ведь годами боролись с этой заразой под названием "подпункт Ж", ну ведь победили уже. И суды уже всех инстанций указали на необоснованность таких требований, и законодатель уже этот пункт исключил из закона. А ребята всё равно идут в суд в надежде взыскать со страхователя сумму страхового возмещения.

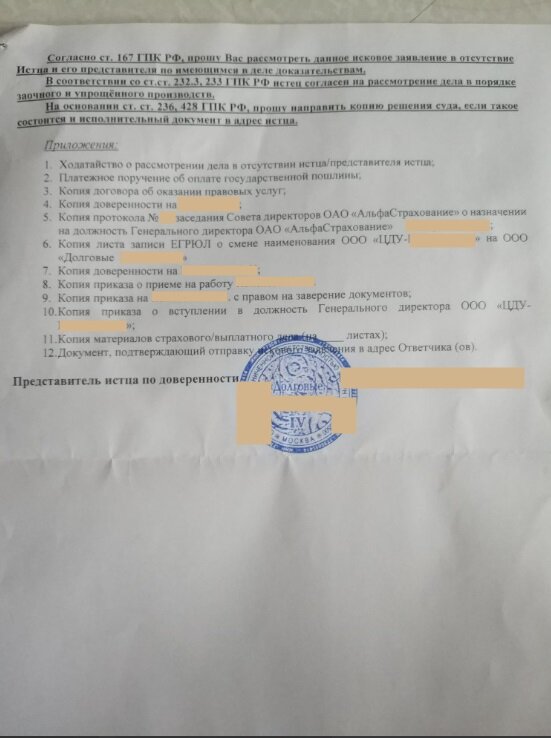

Мы направили в суд свой отзыв на исковое заявление. Если кому понадобится, скачивайте по ссылке и пользуйтесь.

Судья, рассматривавший дело, не меньше нашего был удивлен наглости или упрямству то ли страховщика, то ли инвестирующей в долги компании.

В иске страховщику было отказано. Цитирую решение суда:

Исковые требования обоснованы тем, что ответчиком в нарушение пункта "ж" части 1 статьи 14 Федерального закона Российской Федерации от 25.04.2002 N 40-ФЗ "Об обязательном страховании гражданской ответственности владельцев транспортных средств", в адрес истца не был направлен бланк извещения о дорожно-транспортном происшествии, что является основаниям для взыскания с ответчика в порядке регресса выплаченной истцом суммы страхового возмещения.

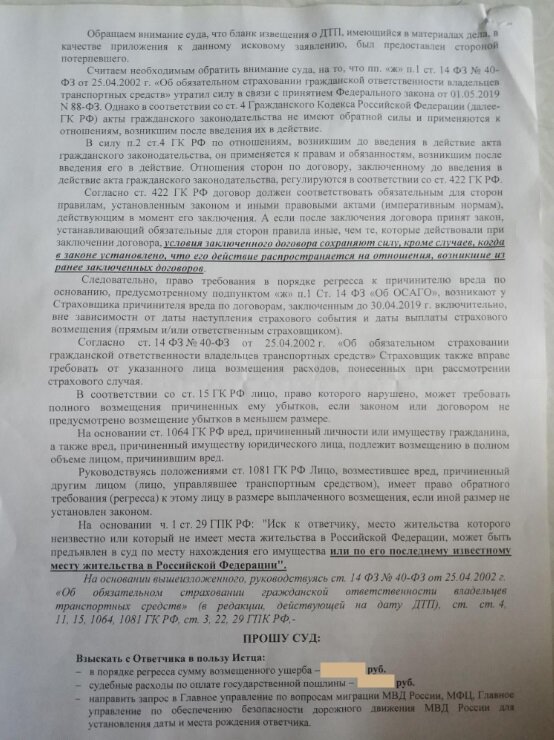

Вместе с тем с 01.05.2019 указанное положение закона утратило силу, следовательно с указанной даты страховщик не вправе предъявлять регрессное требование со ссылкой на пункт "ж" части 1 статьи 14 Федерального закона Российской Федерации от 25.04.2002 N 40-ФЗ "Об обязательном страховании гражданской ответственности владельцев транспортных средств".

Взыскать деньги с клиента страховой компании не удалось. Что было вполне ожидаемо и предсказуемо.

К чему это я?

Это далеко не самое сложное дело. Не думаю, что в 2020 году вообще хоть кого-то можно удивить тем, что страховщик не вправе требовать со страхователя возместить ущерб в размере страховой выплаты только из-за того, что ему бланк извещения в течение 5 дней не направили.

Но для меня удивительно то, как неуклонно, упорно и настойчиво российские страховщики продолжают катиться в сторону дна.

Я напомню, если кто забыл, что российский рынок ОСАГО уже не так давно даже на это дно опускался. Вспомнить хотя бы банкротство Росгосстраха, в котором главными виновниками тогда называли недобросовестных юристов.

недобросовестные автоюристы на раннем этапе отбирают у человека возможность работать со страховой компанией и берут на себя право представления интересов страхователя в самой страховой компании и в судебных органах. Их бизнес строится на том, чтобы имитировать состав ДТП и сумму ущерба.

"Росгосстрах": рынок ОСАГО за потерял 18 млрд рублей из-за "автоюристов"

И как часто случается, стоит достигнуть дна, как снизу обязательно постучат, и так захочется двигаться дальше - на этот стук

Так что же мы теперь видим? Теперь юристы отбирают у страховых компаний право работать со страхователями, имитируют иски и пытаются взыскивать несуществующие долги, так получается?

Мне кажется, это неправильно и ни к чему хорошему не приведет. На рубеже "лихих 90-х" и 2000-х рынок страхования в нашей стране был куда более цивилизованным, чем сейчас. Страховщики боролись за клиента, привлекая клиентов, а не делили рынок между собой, как это происходит сейчас.

Работая в страховой компании тогда, при оформлении выплатного дела я помогал клиентам собирать документы для страховой выплаты. Потому что и компания, и сам клиент были заинтересованы в правильном и скором оформлении всех необходимых документов. И нам в то время даже в голову бы не пришло передать данные клиента какому-то постороннему лицу, которое бы еще с клиента хотело денег содрать.

Если бы мы тогда так делали, компания осталась бы без клиентов, а мы без зарплаты, ведь зарплаты платит не бухгалтерия, а клиенты.

Но сейчас, очевидно, ситуация иная.

Страховщикам не нужно дорожить ни репутацией, ни своими страхователями, ведь у последних просто нет выбора.

К примеру, в 2020 году, оформляя он-лайн страховой полис ОСАГО, я имел выбор между аж ... четырьмя страховыми компаниями. В остальных компаниях по каким-то необъяснимым техническим причинам мне нельзя было оформить полис.

Я пробовал не только страховщиков из ТОП-10, нет. Даже у страховщиков из других регионов страны пробовал оформить полис. И в службу поддержки звонил. Просто по моим данным - вот эти страховщики, и точка. Выбирай кого хошь, а если не хошь, то всё равно выбирай!

И ведь страховщики снова уже выстраиваются в очередь за государственной поддержкой, теперь уже под предлогом коронавируса. И ведь получат её, наверняка. Заноют, как обычно, о том, как убыточно то, чем они занимаются... и получат, как обычно, еще денег из бюджета на то, чем они занимаются.

А у меня в связи с этим другое предложение. Не деньгами им помочь, а советом, простым таким советом: Перестаньте заниматься ерундой и вспомните, кто вам платит ваши зарплаты, о клиентах своих вспомните, о страхователях.

Регресс это ведь не только термин из гражданского права и не только возможность на ровном месте своего клиента ободрать. Это еще и противоположность прогрессу, это упадок, упрощение организации, сопровождающийся утратой внутренних связей и функций.

Доить бюджет под угрозой собственного банкротства, доить страхователей и заемщиков (тоже, кстати, страхователей) под предлогом "или так или никак", и вот это ещё их постоянное "а то хуже будет" - это регресс. И в отличие от прогресса, он ограничен, у него есть предел, он не может длиться бесконечно.

У меня вот в следующем году в выборе страховщика на одну компанию, очевидно, будет меньше. А если так дальше пойдет, то и выбирать не из кого будет.

И я не понимаю объяснений по принципу "компания в целом замечательная, но на местах встречаются перегибы". Это тоже регресс, это тот самый разрыв внутренних связей, когда каждый сам по себе, каждый сам себе...

Подписывайтесь на канал, если еще не подписаны

Ставьте "палец вверх", делитесь в соцсетях, оставляйте комментарии

Вроде бы до сих пор канал в Телеграме не заблокировали

Найти меня можно на сайте: buro26.ru, если понадоблюсь