Всем добрый день!

В прошлый раз мы говорили об акциях - ТОП-3 из них я указал в этой статье.

Но акции - это для тех, кто готов или рисковать, или долго ждать (если мы не говорим о спекулятивных акциях).

Для тех же, кто хочет обеспечить себе стабильно денежные поступления - например, на пенсии, - либо же просто приумножить их с минимальным риском, - для тех людей акции не очень подходят. В первую очередь, из-за рисковой составляющей!

Что же делает большинство в этом случае? Правильно - идут в банк и открывают депозит.

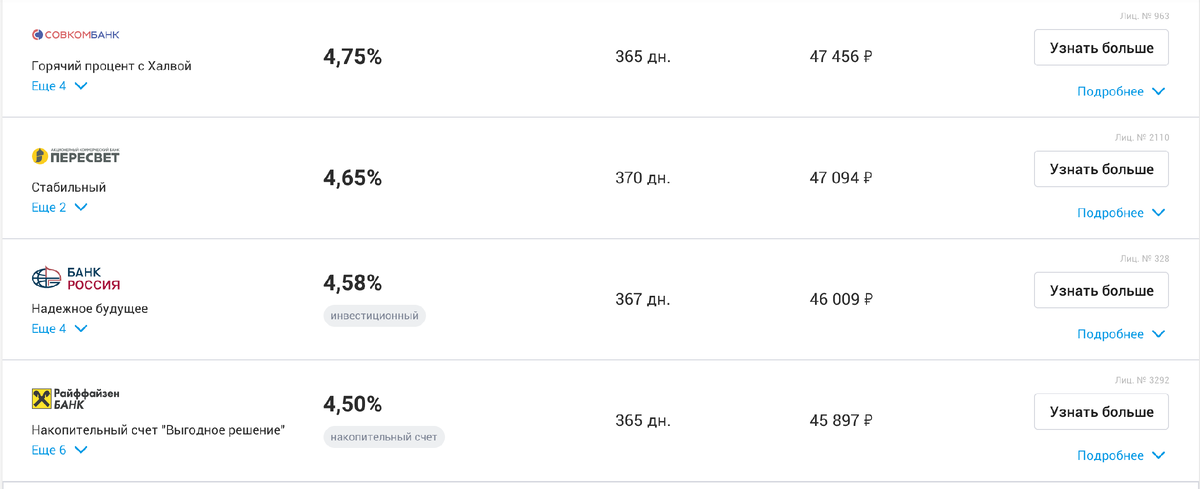

К сожалению, ввиду текущих низких ставок, доходность депозитов сейчас находит на довольно низком уровне.

В примере выше взяты данные с агрегатора - максимальная ставка по стандартному депозиту находится ниже 5%!

При этом не стоит забывать о минусах стандартных вкладов:

- невозможность снять средства без потери накопленного дохода

- выплаты зачастую только при окончании вклада

- доходность - минимальна

-...

В следствие этого я для себя решил с вкладами пи- рассмотрю этот вариант, когда буду обладать суммой достаточных накоплений. Все же плюс у вкладов - это максимальная безопасность, особенно в системообразующих банках.

Но лично я предпочитаю сейчас держать деньги в облигациях.

Облига́ция — долговая ценная бумага, владелец которой имеет право получить от лица, её выпустившего (эмитента облигации), в оговорённый срок её номинальную стоимость деньгами или в виде иного имущественного эквивалента. Также облигация может предусматривать и владельца (держателя) на получение процента(купона) от её номинальной стоимости либо иные имущественные права

wikipedia.org

В чем же выгода?

1. Государственные облигации (ОФЗ) сопоставимы по надежности со вкладами.

В ОФЗ (облигации федерального займа) заемщиком выступает государство - по сути, это все равно что вкладывать деньги в крупные Гос. Банки (Сбербанк, ВТБ,...), если даже не надежней! Текущие резервы позволяют выступать гарантом того, что облигации в любом случае будут погашены!

2. По облигациям регулярно выплачиваются проценты (купоны).

Для тех, кто хочет обеспечить надежный и стабильный денежный поток - можно найти такое сочетание бумаг, что выплаты будут поступать каждый месяц! Если при этом реинвестировать полученный доход - с течением времени выплаты могут вырасти в разы!

3. Высокая ликвидность по облигациям крупных эмитентов (ОФЗ и крупных компаний)

В любой момент можно продать облигации и вернуть обратно свои деньги

4. Накопленный процент, в случае продажи облигаций, не теряется!

При продаже Вы не теряете накопленный процент - покупатель выплачивает вам номинальную стоимость и накопленный процент (т.н. накопленный купонный доход, или НКД). И не надо ждать погашения бумаги!

Согласитесь, все это неплохо звучит? В чем же тогда подвох?

Все верно, у облигаций есть и свои минусы:

1. Облигации не застрахованы АСВ

В случае дефолта - отказа платить по своим долгам, - активы превращаются не более чем в бумагу (или запись в приложении брокера). И никто Вам ничего не вернет.

Стоит правда отметить, что по ОФЗ дефолтов, на текущий момент, не было и вряд ли будет - все же Государство заинтересовано в получении средств для пополнения бюджета. Да и нерезидентов довольно-таки много.

2. Вы не можете влиять на компанию-эмитента.

Облигация - это не акция, и никаких прав участвовать в управлении компании, у Вас нет

3. Доходность все же не такая большая

Больше, чем у вклада - но все равно хотелось бы больше. Но большая доходность - большие риски. Иногда даже проще взять акцию.

Рисковать пенсионными накоплениями - себе дороже!

И, как вишенка на торте - не забываем, что по облигациям можно еще и вычет налоговый на ИИС получить (13% от максимальной суммы 400 000 рублей, или 52 000) - доходность при этом еще и увеличивается!

Так какой Ваш выбор - будете открывать вклад или купите облигации? Оставляйте свое мнение в комментариях!

Не переключайтесь! (с)