Статья основана на реальных событиях. Тема кредитов невероятно востребована во время кризиса и в этой статье расскажу о плюсах и минусах золотой кредитной карты от Сбербанка.

Видеоверсия статьи в 4К качестве

Здравствуйте, друзья. В предыдущих статьях заметил тенденцию: мы считаем кредит и кредитную карту одинаковым продуктом. Но это далеко не так. И многие об этом узнают лишь после того, как их просят срочно погасить счёт, иначе потом будут 24 или 26% годовых.

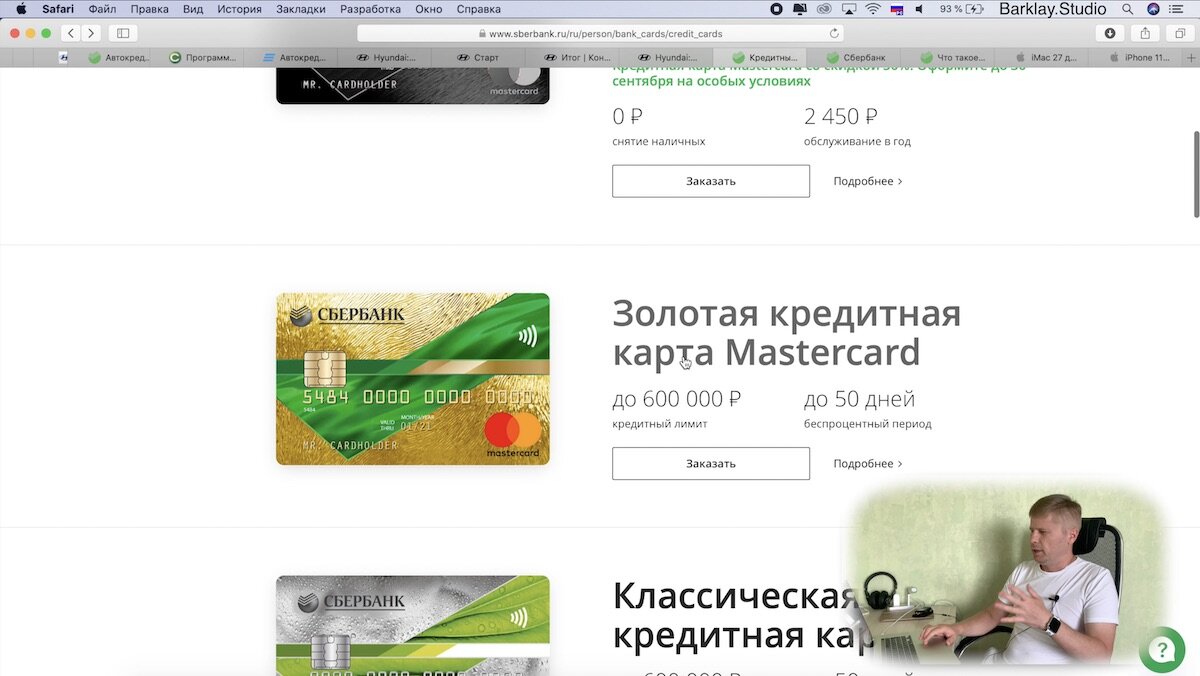

Итак, на сайте Сбербанка есть раздел по кредиткам. Нам предлагают несколько вариантов, но самая оптимальная - золотая кредитная карта. Хотя вряд ли можно любую кредитную карту в России считать оптимальной. Правильней сказать, из предложенных зол она не так сильно кусается.

Мне удалось заметить лишь 2 плюса у этой карты. И первый, конечно же, нам демонстрируют сразу - обслуживание 0 рублей. Вы, наверное, уже знаете, что Сбербанк отменил бесплатное обслуживание у всех других карт и теперь за СМС оповещение необходимо платить каждый месяц. Честно говоря, не знаю, какая именно сейчас сумма - обычно около доллара.

Вполне нормальная сумма, если банк предлагает адекватные проценты по кредитам. Но когда ЦБ объявляет ключевую ставку в 4.25%, а Сбербанк предлагает кредит под 14%, то появляется внутреннее желание ничего не платить этому заведению. Хотя это банк с государственным участием, более 52% голосующих акций в руках государства.

Так же Сбербанк предлагает льготный период в 50 дней по карте. Но это сложно считать плюсом, так как 50 дней - это максимальный срок, который может быть лишь при определенных обстоятельствах. В реальности же вам придет СМС о необходимости вернуть деньги и время на поиск около 20 дней.

На фотографии хорошо показана схема этих 50 дней. Если вы что-то купили 19 августа, то действительно у вас есть 50 дней, чтобы вернуть деньги. Но если покупка произошла 18 сентября, то через 21 день уже начнут начислять процент. Кстати, а какие проценты?

23.9% или 25.9%, в зависимости, на каких условиях вы получали карту. И тут всё удобство использования этой кредитной карты сводится к нулю. Например, вы решили купить новенький iMac для монтажа видео. Почему бы не купить, если кредитный лимит позволяет это сделать? Купили, работаете, но радость будет недолгой. Так как очень скоро придет СМС с требованием вернуть деньги. А этот iMac стоит около 300 тысяч.

У вас есть 20 дней, чтобы найти эти 300 тысяч. Ну или платить проценты Сбербанку. Банк будет рад, если ваша зарплата меньше этой суммы, так как вам придется подарить ему аж 72 тысячи рублей, если возвращать деньги будете год. Выходит, проще в магазине оформить рассрочку? Да, некоторые требуют докупить аксессуары, но даже это лучше, чем дарить банку 72 000 рублей.

Или, например, вы решите снять 100 000 рублей с карты. Какие последствия будут у этого обычного поступка? Катастрофические. Во-первых, взяли 100 тысяч в банкомате, Сбербанк спишет с карты 103 000. Да, минимальная комиссия 390 рублей или 3% от суммы. Жестко? Нет, ведь самое интересное впереди.

Оказывается, в льготный период не входит снятие наличных средств. Другими словами, 3 тысячи рублей - это был автоматический долг. Помимо него сразу включают проценты. Да-да, те самые - одним 23.9%, другим 25.9% годовых. На этом фоне 14% из предыдущей статьи уже кажутся ангелочками, согласитесь?

Так для кого придумал Сбербанк Золотую карту? Хотя вряд ли это их задумка, скорее всего идея полностью слизана с Запада. Но там без кредиток или кредитов вы не поднимете свой кредитный рейтинг, а он позволяет брать очень дешевые кредиты. У нас же кредитный рейтинг не работает - банки не хотят кредитовать под низкий процент. Плюс на Западе другие зарплаты, поэтому шанс нарваться на такие проценты крайне низок. У нас этой картой можно пользоваться тем, у кого низкая и нестабильная зарплата. Задержали её? Не беда, кредитка позволит пережить этот момент. С голоду точно не помрёте.

Как сделать эту карту интересной для всех? Тут есть 2 варианта: либо увеличить срок льготного периода до 120 дней (Греф будет в шоке и тут я с ним согласен), либо снизить процент по кредитке. Раз ЦБ объявил ключевую ставку 4.25%, то процент по кредитке легко может балансировать от 5 до 8.5%. С такими процентами можно будет покупать не только молоко и хлеб в магазине, но и качественную технику.

Самое интересное, что это решение очевидное и находится на поверхности. Раз у нас зарплаты в разы ниже, чем в США, то почему не адаптировать процентную ставку до адекватного уровня? Магазины начнут больше продавать - больше поступлений в ФНС и так далее. Ведь в Финляндии дочка Сбербанка может позволить выдавать кредит с отрицательной ставкой, так как там такая экономика. Так почему бы в России не адаптировать процентную ставку по кредитной карте?

Больше всего меня удивляет история с кредитным рейтингом в России. Для чего его решили ввести? На Западе он позволяет получать кредиты по минимальной ставке. У нас же им никто даже не интересуется. Не выгодно кредитовать порядочных людей? Может пора уже хотя бы банкам с госучастием развернуться лицом к людям? Сейчас самое подходящее время - кризис на дворе.

Я свою кредитку открывал перед пандемией, так как при плохом сценарии можно было оказаться без денег. Поэтому осенью, если доллар не улетит в небеса, схожу в Сбербанк, чтобы аннулировать эту кредитную карту. Пока она далека от идеала. А у вас есть кредитная карта? Удобно ей пользоваться? Покупали технику дороже 100 тысяч рублей и какие были проценты? Не забывайте подписываться на канал «Барклай Студия» (https://zen.yandex.ru/looki4k), впереди еще много интересного. На этом всё, всем спасибо, всем пока.