У всех людей встает такой острый вопрос, но что же выбрать? Данный ответ для всех индивидуален и вам самим надо выбрать, сделав свои расчеты, а я свои сделал.

Чтобы узнать что вам выбрать, вы должны рассчитать

- Ежемесячный доход

- комфортная свободная сумма (сколько останется денег после уплаты аренды или ипотеки)

- стоимость недвижимости в вашем регионе

- Процентная ставка по кредиту

- первоначальный взнос? (есть ли он у вас)

- Стоимость аренды

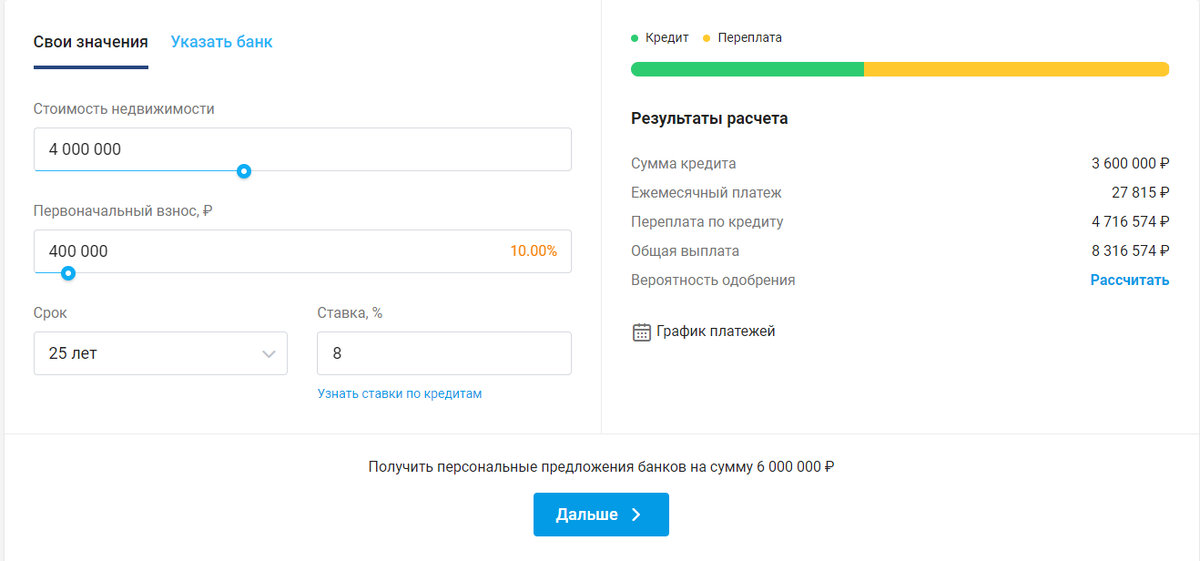

Начнем считать. Ипотека

Вот я открыл ипотечный калькулятор и ввел средние значения для Казани. Выплата в месяц примерно 28 т. и тут многие могут поплакать и уйти. Потому что это просто ппц какой то, а на что жить? Ну, если молодая семья, то конечно проще. Допустим оба с зп 30 т. и у них будет на себя оставаться 32 т, но не забывайте, что надо платить коммуналку (зимой 5-6т), налог на недвижимость, страхование от банка и тд. Поэтому реальных денег будет меньше, а надо еще кушать и что то одевать.

Теперь аренда

Арендовать можно старенькую однушку за 10 т, она не такая страшная как вы думаете. А двушку можно снимать за 15 т более менее нормальную. Так, хорошо, я выбираю снимать двушку за 15 т. Разница между арендой и ипотекой 13 т. И вот эту сумму я буду каждый месяц откладывать и инвестировать в фондовый рынок. Возьмем сложный калькулятор.

Берем такие же данные как и с ипотекой, но процентную ставку выше, ее легко добиться, если научиться. в итоге через 25 лет у меня будет 46 млн рублей, против жилья с переплатой 8,3 млн, без переплаты 4 млн. Суммы просто безумные и вы, наверное, не поверите, но это работа сложного процента и вам еще не надо платить налоги,страховки и тд когда берете ипотеку. Да рубль может обесцениться, но можно инвестировать в долларах и выйграть в разнице, либо ваши акции в цене сильно вырастут, то тут сумма будет еще больше. Примерно в 2028 году у вас будут ваши 4 млн и вы сможете купить хату.

Вывод

Если вы смогли получить ипотеку по социалке, да еще и с мат капиталом и нашли хорошую квартиру по низкой цене, то однозначно брать. Тут не обговаривается. А если у вас всего этого нет, то можно инвестировать, что я и делаю. Спасибо что дочитали, подписывайтесь, ставьте пальцы вверх. Да прибудет с вами ипотека по низкой ставке.