С 24 августа изменились тарифы ОСАГО. Теперь страховщики начнут самостоятельно определять базовую ставку для каждого водителя. Рассказываем, как изменится система расчета, и какие поправки повлияют на стоимость автострахования.

Как рассчитать стоимость ОСАГО

Принцип, по которому страховщики рассчитывают стоимость полиса, остался прежним. Поэтому сначала расскажу, как ее считают. Стоимость складывается из базового тарифа, умноженного на различные коэффициенты. Если тариф больше 1 — стоимость увеличивается, если меньше — снижается.

Цена полиса = ТБ x КТ x КБМ x КВС x КО x КМ x КС, где

ТБ — базовый тариф. Он свой для каждого вида транспорта. Страховые компании могут менять базовый тариф, но оставаться в пределах коридора, установленного Центробанком. Например, до поправок стоимость базового тарифа для владельца частного легкового автомобиля составляла от 3432 до 4118 ₽.

КТ — территориальный коэффициент. Зависит от того, в каком регионе зарегистрирован собственник автомобиля. До принятия поправок КТ в Московской области был 1,7, в Челябинске — 2,1, а в Севастополе — 0,6. В крупных городах коэффициент всегда выше, чем районных центрах и небольших поселениях.

КБМ — коэффициент «бонус-малус». Зависит от истории страховых случаев владельца в прошлом. За безаварийный год страхователь получает скидку 5%, и его коэффициент снижается на 0,05. За 10 лет безупречной езды автомобилист достигает минимального значения КБМ — 0,5.

За аварии коэффициент надбавляют, но надбавка идет быстрее. Если страховщики возмещали за вас убытки по ДТП, к следующему полису они добавят коэффициент 1,4. Но учитывают только случаи, когда авария произошла по вине владельца полиса. Если в ДТП виноват другой водитель, коэффициент не повышают. Максимальный КБМ равен 2,45.

Для начинающих водителей КБМ равен 1. Если в страховку вписывают несколько водителей, при расчете стоимости полиса учитывают КБМ водителя с максимальным результатом. В полисе без ограничения списка допущенных водителей коэффициент равен 1,87.

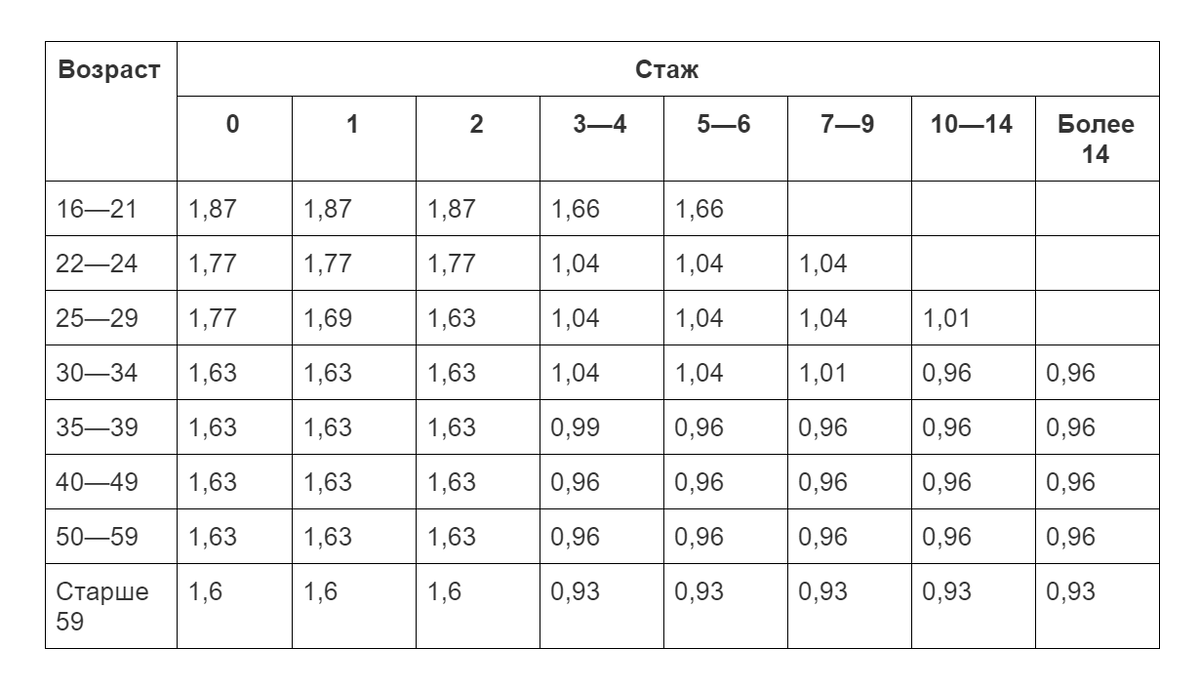

КВС — коэффициент по возрасту и стажу водителя. Чем ниже возраст водителя и меньше стаж, тем КВС выше.

КВС зависит от возраста и стажа водителя

КО — коэффициент допущенных к управлению водителей. Зависит от количества людей, которые вписаны в ОСАГО и могут управлять автомобилем. До поправок КО с ограничением был равен 1, а без ограничений — 1, 87.

КМ — коэффициент мощности двигателя. Мощность можно посмотреть в паспорте транспортного средства — ПТС или в свидетельстве о регистрации автомобиля.

Как КМ зависит от мощности двигателя

КС — коэффициент сезонности. Его применяют к сезонным автомобилям, например, к снегоуборочной или поливальной машине.

Кроме перечисленных основных коэффициентов, на стоимость полиса влияют дополнительные надбавки.

КП — коэффициент срока страхования. Его применяют к автомобилям временно используемых на территории РФ.

КПр — коэффициент на автомобили с прицепом. Для владельца частного легкового автомобиля с прицепом КПр не добавляют. Но если легковой автомобиль и прицеп, оформлены на организацию или у вас мотоцикл с коляской, то КПр добавят в расчеты. Самые высокий коэффициент — 1,4 применяют к большегрузам и тракторам с прицепами.

Изменения в системе расчета ОСАГО

Теперь разберемся, как изменятся тарифы и коэффициенты после 1 сентября, какие новые факторы начнут учитывать страховщики, и сколько вы заплатите за страховой полис.

1. Изменили базовые тарифы. Базовые тарифы изменили для всех категорий транспортных средств. Тарифный коридор расширился примерно на 10% в обе стороны.

Базовый тариф с 1 сентября 2020

2. Ввели определяющие факторы. Изменились не только базовые тарифы, но и подход к расчету стоимости полиса. Теперь для каждого автовладельца стоимость будут рассчитывать индивидуально. На цену повлияют дополнительные факторы.

- Административные или уголовные наказания за нарушение ПДД в течение всего водительского стажа. Максимальные тарифы будут у тех, кого лишали прав, ловили нетрезвым за рулем, или участник аварии оставил место ДТП.

- Неоднократные серьезные нарушения ПДД в течение года: проезд на красный свет, выезд на встречную полосу и превышение скорости. Учитывают нарушения, зафиксированные сотрудником ДПС.

- Другие факторы, которые нарушают безопасность на дорогах. Список факторов страховщики должны обнародовать и вывесить на своих сайтах. Пока эти факторы неизвестны. Однако в поправках к закону перечислено, что запрещено использовать: расовая и языковая принадлежность, национальность, пол, должностные положения и партийность.

Так страховые компании стимулируют водителей к аккуратной езде. Если раньше от внимательности и дисциплинированности водителей зависел лишь один коэффициент КБМ, то теперь каждый в силах «заработать» себе более низкий тариф.

Важно: Цена полиса не может превышать базовый тариф, умноженный на коэффициент территории, более чем в три раза. Для нарушителей — более чем в пять раз.

3. Изменили коэффициенты. Центробанк изменил некоторые коэффициенты.

КТ — территориальный коэффициент подрос в одних городах и снизился в других. Например, в Севастополе — с 0,6 до 0,64; в Челябинске — с 2,1 до 1,99; в Москве — с 1,7 до 1,9. Полный перечень КТ можно посмотреть в Указании Центробанка.

КВС расширился на 3—4%. Для молодых и неопытных полис теперь стоит дороже, а для опытных водителей старшего возраста — дешевле. Для организаций КВС увеличили в 1, 8 раза.

КВС после 24 августа 2020

КО больше не зависит от количества водителей, вписанных в полис. За двух водителей и за неограниченный список коэффициент одинаковый: 1,94 — для частных владельцев и 1,97 — для организаций. За одного водителя коэффициент составит 1.

Если в ОСАГО вписано несколько водителей, то на стоимость страховки влияет наихудший коэффициент КВС и КБМ. В мою страховку вписан муж, он старше по возрасту и у него больше водительский стаж. Его КВС ниже моего, но полис рассчитывают по моим данным и добавляют больший коэффициент.

4. Временно отменили диагностическую карту. Раньше полис ОСАГО нельзя было оформить без диагностической карты. До 30 сентября это требование отменено. Сейчас заключить договор ОСАГО можно без техосмотра. Однако водителям придется предъявить страховщикам диагностическую карту или свидетельство о прохождении техосмотра, когда снимут ограничения.

Как рассчитать стоимость ОСАГО

Прежде чем заказывать полис, попробуйте рассчитать его стоимость на онлайн-калькуляторе, а потом сравните с ценой страховщиков. Пока в интернете мы не нашли калькулятора, который рассчитывает стоимость ОСАГО по новым правилам.

Поэтому мы попробовали рассчитать цену своего полиса ОСАГО самостоятельно. За основу взяли минимальный базовый тариф.

2471 х 1,72 х 0,50 х 0,94 х 1,94 х 1 х 1 = 3875 ₽ - минимальная стоимость полиса.

5436 х 1,72 х 0,50 х 0,94 х 1,94 х 1 х 1 = 8525 ₽ максимальная стоимость полиса.

В ноябре 2019 года страховой полис стоил 3 558 ₽ при базовом тарифе 4118 ₽. Получается, при самом благоприятном варианте заплатим за полис чуть больше.