Как управлять капиталом при прохождении отбора (часть 2)

В прошлой статье мы рассказали как управлять капиталом участвуя в отборе и имея стратегию в которой риск/прибыль = 1, то есть каким должен быть оптимальный риск на сделку чтобы выполнить требования по отбору в кротчайшие сроки и в то же время вероятность дойти до максимальной просадки была бы меньше или равна 10%.

Поскольку не все стратегии имеют соотношение риск/прибыль равной 1, то в этой статье представим другие значения риск/прибыль: 2/1, 1/2, 1/3, 1/4.

Перед тем как продолжить настоятельно рекомендуем прочитать первую часть (ссылка).

Так же как и в прошлой статье рассмотрим на примере баланса в 300.000 (для 600.000 все x2, для 1.000.000 x3.33).

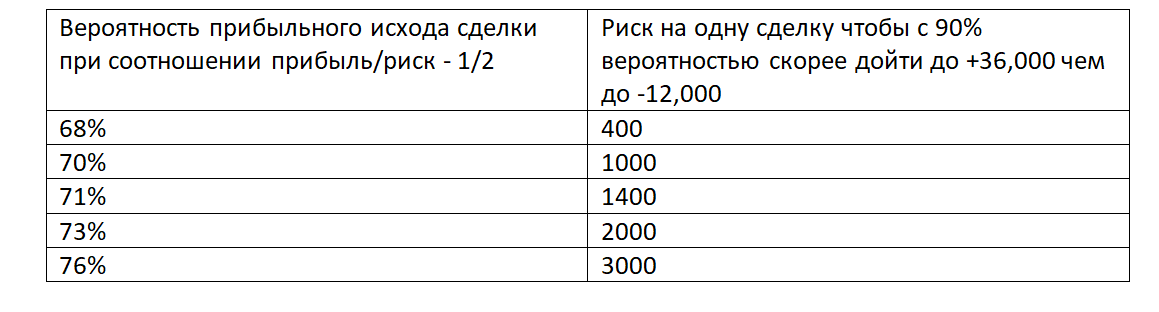

Опытные трейдеры не рекомендуют торговать стратегиями, в которых потенциальная прибыль меньше риска, но все же рассмотрим один случай когда риск больше прибыли в 2 раза.

В остальных случаях прибыль больше риска в 2, 3, 4 раза соответственно.

Это чисто математический расчет. Поскольку стратегия в будущем может не быть такой же результативной как она была в прошлом то оптимально использовать значения ниже на 30-50%.

Пример подобного расчета для сделок с соотношением прибыль/риск 2 к 1

Важно: Нужно иметь статистику хотя бы на 100 сделок и оценивать насколько текущая рыночная ситуация похожа на ту которая была при сделках совершенных ранее.

Спасибо за внимание! Хорошего дня!

Присоединяйтесь к компании TeamTraders! __________________________________________________________________________________________ Условия отбора