В вопросе разобрался Борис Кожуховский, финансовый консультант Консалтинговой группы "Личный капитал"

Главная мечта тех, кто задумывается о своем финансовом будущем, это иметь достаточный капитал, чтобы жить на пассивный доход. Чем меньше ошибок сделает инвестор в процессе управления капиталом, тем больше он получит на выходе в виде роста стоимости или регулярного дохода. В сегодняшних условиях агрессивных продаж инвестиционных продуктов финансовыми институтами необходимо обладать знаниями, которые позволят принимать правильные решения по вложению своих денег и достижению своих финансовых целей.

Давайте определим, зачем вообще нужно инвестировать? 97% наших клиентов делают это для того, чтобы в один прекрасный день отойти от дел и жить на пассивный доход от своего капитала, то есть стать рантье. Это является основной целью подавляющего большинства инвесторов. Таким образом, будем считать, что ответ на этот вопрос у нас есть.

Знаете ли вы, как выглядит самый простой финансовый план, обойтись которым могут большинство частных инвесторов? Он очень прост. Это ответ на вопрос «сколько нужно регулярно инвестировать, чтобы накопить к выходу на пенсию требуемый капитал?» Сумма инвестиций, регулярность, доходность - вот три основных компонента плана. Инвестируйте 100 000 рублей в месяц на протяжении 10 лет под 10% и получите 20 000 000 рублей на выходе. Или инвестируйте 10 000 000 рублей под 10% на 10 лет и получите 25 000 000 на выходе. Вот и весь план.

Если капитал уже накоплен, то и вопрос должен звучать по-другому: «Какой доход можно получать от капитала прямо сейчас, чтобы полноценно обеспечить себя и не потерять накопленные деньги?»

Размер капитала, доходность и сумма изъятия – вот три основных компонента такого плана.

Разместите 10 000 000 рублей под 10%, забирайте 8% в год, и через 10 лет еще останется 13 000 000 от начальной суммы. При том, что каждый год капитал давал 800 000 рублей пассивного дохода.

Когда с цифрами все становится понятно, возникает следующий вопрос – а куда инвестировать? На фондовый рынок в акции и облигации? В ПИФы или ETF? В недвижимость, валюты или в золото? В частный бизнес или криптовалюты? Какие инструменты доступны частному инвестору?

Для ответа на этот вопрос необходимо быть знакомым с основными финансовыми инструментами, неплохо разбираться в каждом и понимать его потенциальную доходность и риски.

Облигации

В облигации инвестируют те, кто хочет получать заранее известный доход с минимальными рисками. Минимальные риски дают облигации надежных эмитентов – государства и компании развитого мира, с высокими или как их еще называют инвестиционными рейтингами.

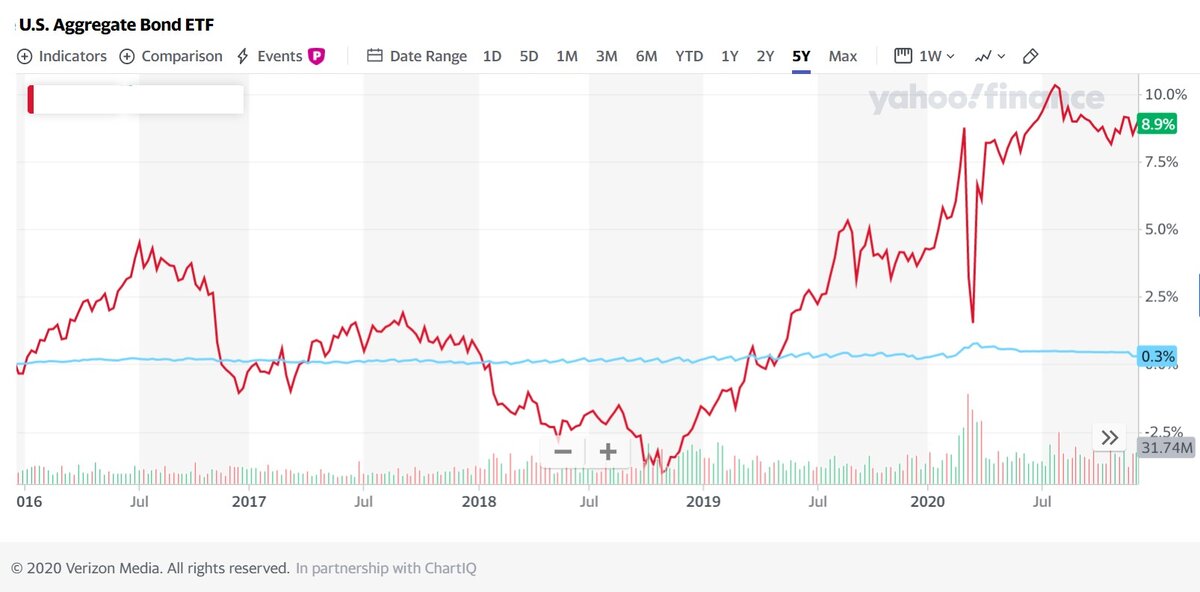

Вот так вел себя фонд государственных и корпоративных облигаций США за последние пять лет. Скромный рост цены, но и небольшая просадка на кризисах. При этом облигации платили 3% годовых в виде купонов, то есть общая доходность за 5 лет составила чуть более 23% в долларах США.

Облигации российских корпораций за прошедший пятилетний период показали общую доходность в 61,4% в рублях. Этому способствовали высокие ставки, оставшиеся с 2014-2015 года. Сейчас ожидания по доходности будут куда скромнее.

Акции

В акции инвестируют для получения высокого дохода за счет роста цен на них. Сейчас у всех на слуху бешеный рост цен на акции Apple или Tesla. И это действительно так.

Акции Tesla за пять лет выросли на космические 1 170%!!!

Причем основной рост пришелся на 2020 год.

Результаты Apple скромнее, но тоже впечатляют – 332% за пять лет.

Самое интересное, что в мире единицы людей, которые могут похвастаться таким же доходом от инвестиций в эти акции, сравнимым с ростом цен на сами бумаги. Когда инвестор покупает себе в портфель акцию и видит, что она выросла на 30%-40%-50%, он начинает задумываться о фиксации прибыли. И продает ее - полностью или по частям. Потом он видит, что акция продолжает расти и снова покупает ее, но акция падает. Он ждет, но падение не останавливается, и тогда он выходит из нее с убытком. Цена акции продолжает падать, и инвестор радуется, что угадал и удачно вышел из бумаги.

Затем начинается рост. Инвестор ждет, ждет и снова входит в бумагу. И когда она опять вырастает на 50%, он продает ее. А цена уходит наверх.

Таким образом вряд ли вы найдете инвестора, который получил доходность, сравнимую с ростом цены на акцию, которую любят приводить СМИ.

Возможно, только владельцы компаний или ее персонал, которые не продают эти бумаги, могут похвастаться тем, что полностью участвовали во всем росте…

Кроме этого, никто не вкладывает все свои деньги в акции только одной компании. Но не все акции показывают такой же рост цен. Например, цена акций авиакорпорации Boeing хоть и выросла за пять лет на 61%, но от своих пиков в 2019 году потеряла две трети стоимости.

У другого международного гиганта, но уже из нефтяной отрасли, дела еще хуже. Акции компании Exxon Mobil за пять лет упали на 41%.

Акции компании со 130-летней историей General Electric за последние 5 лет упали в цене на 61%.

А ведь есть и такие, чьи акции приблизились в цене к нулю, или даже полностью обанкротились. Hertz, AirBerlin, FrigoGlass, Frontier Communications – вот несколько имен компаний, чьи акционеры потеряли почти все деньги, вложенные в эти бумаги.

Поэтому безопаснее инвестировать через индексные фонды, которые включают в себя акции сотни или даже тысячи компаний, что очень сильно снижает риски.

Например, индекс акций всех американских компаний, включающий 3000 бумаг, за пять лет вырос на 85%.

А индекс акций развитых стран Европы показал скромные 20%.

Тихоокеанский регион оказался на пятилетнем отрезке в два раза лучше Европы, но в два раза хуже, чем США.

Индекс акций развивающихся стран, к которым относится и Россия, за пять лет показал рост на 60%.

Рынок акций России в долларовых ценах вырос на 66%, опередив индекс развивающихся стран.

А рублевый общий доход российского индекса акций за пять лет составил 87%!

Недвижимость

Недвижимость - это вообще самый популярный способ вложения денег россиян. Наши сограждане инвестируют в жилую, коммерческую, и даже в популярные в последнее время апартаменты. Наверное, это самый понятный инструмент, но требующий больших сумм для инвестирования.

Согласно индексу стоимости жилья irr.ru, квадратный метр в Москве вырос за пять лет со 175 000 до 200 000 рублей, или на 14%.

А вот глобальный рынок акций сектора недвижимости благодаря мартовскому кризису 2020 года по итогам пятилетки показал снижение на 4,5%. Но полученные за этот период дивиденды вывели общую доходность на положительную территорию.

Драгоценные металлы

Золото во все времена было тем активом, который использовали для хранения сбережения. Может стоит хранить все деньги в нем?

Давайте посмотрим, какой результат на пятилетнем горизонте показал желтый металл. Уверенные 68% в долларовых ценах!

Валюта

А как чувствовали себя самые простые инвестиции – обычная конвертация рублей в мировые резервные валюты?

Курс доллара за последние пять лет вырос всего на 14%.

Курс евро на 17%.

И то, эти скачки произошли только в 2020 году на фоне мирового кризиса.

Альтернативные инвестиции

Обычно альтернативные инвестиции ─ это инструменты, не подпадающее под классификацию выше. Они более рискованные, менее ликвидные, но и более доходные, чем большинство инструментов фондового рынка. Это могут быть структурные ноты, участие в IPO, прямые инвестиции в бизнес, криптовалюты.

Криптовалюты постепенно занимают свое место в списке альтернативных инвестиций. Самая популярная крипта Биткоин за пять лет выросла на более чем на 3 300%, опередив Теслу.

Еще один вид набирающих популярность альтернативных инвестиций – прямые займы через краудлендинговые платформы – обещает среднюю доходность в 23%-27% годовых. Но прямое кредитование бизнеса связано с рисками невозврата части займов, и поэтому общая доходность таких вложений может быть меньше.

При этом важно понимать, что прошлая доходность не обеспечивает будущих результатов. А вот поведение того или иного актива в прошлом при росте и падении рынков позволяет хоть как-то прогнозировать его поведение в будущем.

Теперь, зная как вели себя разные активы на протяжении последних пяти лет, можно попробовать ответить на вопрос, во что вложить имеющийся капитал. Единственно верного ответа здесь быть не может - у каждого инвестора должна быть своя собственная стратегия инвестирования.

Стратегия инвестирования

Что такое стратегия инвестирования? В первую очередь это правильное понимание ожидаемой доходности от инвестиций и сопровождающих их рисков. Есть прямая зависимость – чем выше потенциальный доход, тем выше риск. Не бывает одновременно доходных и надежных инвестиций. Если вы увидите предложение 50% годовых гарантированно, то вы можете получить только одну гарантию – что это мошенники. Поэтому перед началом инвестиций вы должны решить, на какую доходность вы рассчитываете, и какие риски вы готовы при этом нести. Когда говорим про риски, имеем в виду на какой процент может снизиться стоимость инвестированного капитала. Какую просадку портфеля вы готовы спокойно переносить?

Приемлемый уровень риска и потенциальной доходности ─ это и есть ваша инвестиционная стратегия. Дальше эту стратегию можно реализовать на практике с помощью известных нам инвестиционных инструментов, так как по каждому классу известна средняя историческая доходность и уровень риска. То есть в любой портфель набираются практически одни и те же основные классы инструментов, а их доли определяются исходя из стратегии.

Если инвестор консервативный, то есть не выносит колебаний стоимости, то в его портфеле должны преобладать облигации. Если наоборот, агрессивный, и рассчитывает на высокую доходность, и при этом готов спокойно смотреть на временные убытки, то в его портфель нужно включать больше акций.

И еще один важный вопрос возникает при выборе бумаг – делать ли это самому или использовать коллективные инвестиции в фонды или ЕТФ. Что значит коллективные инвестиции? Это означает что управляющая компания собирает деньги частных инвесторов и вкладывает их в портфель акций или облигаций. Таким образом при покупке части такого фонда инвестор покупает сразу 100, 500 или даже 3000 бумаг. Это снижает риски инвестирования в отдельную акцию. Если даже компания разорится, то это не окажет сильного влияния на портфель в целом.

Конечно, доходность будет чуть ниже, чем у звездных акций из такого портфеля, но и риски меньше. И инвестору не нужно самому обладать необходимыми знаниями и тратить время на поиск бумаг. Но финансовая индустрия пошла еще дальше – компанией Vanguard в 70-х годах прошлого века были придуманы индексные фонды – то есть портфели акций или облигаций, повторяющие индекс какого-либо рынка. Индекс ─ это совокупность бумаг, отражающая тот или иной рынок акций или облигаций. Например, S&P 500 – акции 500 крупнейших компаний США. Или индекс Мосбиржи – индекс акций российских компаний.

Так вот, собранная в США статистика говорит о том, что активное управление, то есть выбор наилучших бумаг в портфель с целью показать максимальную доходность, на 10-15-летнем горизонте в 92 случаях из 100 проигрывает соответствующему индексу. Это говорит о том, что самым эффективным способом остается самый простой – инвестиции через индексные фонды, а не через отдельные акции.

Куда инвестировать?

Теперь, когда у нас есть теоретическая подготовка, можно приступать к ее реализации.

Допустим, у вас есть 10 000 000 рублей, вы обладаете умеренным риск-профилем. Ваша цель – накопление капитала и горизонт инвестирования 5-7 лет. Куда вы можете инвестировать эти деньги?

В обычных условиях, когда мировая экономика растет, компании генерируют прибыль, и мир не останавливает нормальную жизнь из-за эпидемии коронавируса, можно было бы распределить деньги следующим образом.

Акции 45%

Облигации 35%

Товарные активы 10%

Альтернативные инвестиции 5%

Инструменты денежного рынка 5%

Одним из принципов эффективных инвестиций является глобальный подход к формированию портфеля. Это значит, что объекты инвестиций должны быть расположены в разных регионах мира, а не только в стране проживания инвестора. И большую часть вложений следует делать в мировых резервных валютах, чтобы защититься от риска девальвации национальной валюты.

Поэтому итоговый портфель для 10 000 000 при более детальном рассмотрении может выглядеть так.

1. Акции

По регионам они могут быть распределены так: акции США 22%, акции Европы 8%, акции Азии 7%, акции развивающихся рынков 5% и акции России 3%. Для повышения диверсификации и снижения стоимости владения и покупок, реализовать такие вложения лучше всего через индексные ETF. Если же есть интерес к инвестированию в отдельные акции, то на них можно выделить до 10% - 15% от общей доли акций в портфеле.

2. Облигации

Для защиты капитала основную массу вложений следует направить в бонды инвестиционного рейтинга в мировых резервных валютах. Доли могут выглядеть так: государственные и корпоративные облигации инвестиционного рейтинга 20%, облигации с защитой от инфляции 10%, и российские рублевые облигации 1 уровня листинга 5%. Все вложения можно сделать через индексные фонды для повышения диверсификации как по странам, так и по валютам, и для сокращения издержек.

3. Товарные активы

Товарные активы будут выступать защитой от инфляции, а драгоценные металлы еще и защитой от кризисов. Инвестировать в них можно через фонды золота, серебра или фонды, повторяющий широкий индекс товарных активов.

4 Альтернативные инвестиции

Обычно альтернативные инвестиции более рискованные, менее ликвидные, но и более доходные, чем большинство инструментов фондового рынка. Это могут быть структурные ноты, участие в IPO, прямые инвестиции в бизнес, криптовалюты, или что-то еще не подпадающее под классификацию выше.

5 Инструменты денежного рынка

Инструменты денежного рынка – это либо краткосрочные облигации или депозитные сертификаты. Их используют для хранения денежных средств на счету у брокера или в банке, когда суммы превышают застрахованные лимиты. Хранение в ценных бумагах защищает от риска банкротства брокера или банка. Но основная задача – это резерв под покупки акций при коррекциях на рынке.

Таблица 2. Куда вложить 10 000 000 рублей. Умеренный риск.

Делать инвестиции в физическую недвижимость на такой сумме не очень оправдано, так как не получится соблюсти разумное распределение по активам. Приличная квартира, которую можно сдать в аренду и рассчитывать на рост ее стоимости, будет стоить 6-7 млн рублей, а то и больше. О какой аллокации можно тут говорить? А вот акции сектора недвижимости окажутся внутри индексов широко рынка, и таким образом закроют этот инструмент.

Как было сказано ранее, такой портфель будет хорошим решением для умеренного инвестора в нормальных экономических условиях.

Но в текущей ситуации, в начале 2021 года из-за высокой неопределенности в возможностях быстрого восстановления мировой экономики и очень дорого рынка акций, сконцентрироваться следует на защитных инструментах.

Поэтому на первую половину 2021 портфель для 10 000 000 рублей может выглядеть следующим образом.

Акции 5%

Облигации 45%

Денежный рынок 40%

Товарные активы 10%

Таблица 3. Куда вложить 10 000 000 рублей. Защитный портфель.

Такой портфель позволит без потерь пережить возможный кризис. А на падении деньги из инструментов денежного рынка можно будет равномерными траншами направлять в агрессивные активы, то есть в акции в тех же пропорциях, как в портфеле умеренного риска, и таким образом инвестировать в подешевевшие активы, сразу формируя долгосрочный инвестиционный портфель.

Куда не стоит инвестировать?

Говоря о том, куда не стоит инвестировать, в первую очередь стоит упомянуть структурные ноты. Вернее, необходимо очень тщательно изучать предлагаемые продукты и оценивать риски, которые они в себе несут.

Обычно они представляют собой фактически пари на то, что ни с одним инструментов не произойдет указанное событие. В случае акций это ставка на то, что ни одна из акций в корзине не упадет в цене более чем на, допустим, 30%. Или в случае с облигациями – ни по одной бумаге не произойдет кредитного события – неплатеж, требование досрочного погашения обязательств, банкротство, реструктуризация и т.д. В этом случае инвестор получит обещанные купоны и тело инвестиции.

Если же его ставка окажется неудачной, то он получит обратно деньги в размере, соответствующем самой низкой цене на актив из корзины. А корзина бумаг зачастую подбирается таким образом, что среди 3-4 компаний всегда есть одна, из-за которой и реализуется худший для инвестора сценарий.

Очень осторожно стоит относиться и к инвестициям в IPO. Не все они оказываются удачными для инвесторов. Цены на бумаги после периода начального ажиотажа могут значительно упасть.

Итоги

Решение о том, куда инвестировать накопленный капитал для каждого инвестора зависит от его конкретной ситуации, финансовых целей и задач, ожиданиям по доходности и толерантности к рискам.

Важно то, что портфель должен включать основные виды активов – акции, облигации, золото или товарные активы, недвижимость и денежные средства. И внутри каждого класса активов должна быть диверсификация как по регионам, так и по валютам. Инвестиции следует делать глобальными, не замыкаться только на рынке страны проживания.

А какую выбрать стратегию на начало 2021 года – защитную или нацеленную на рост, зависит от ваших взглядов на мировую экономику и финансовые рынки.

Если вам нужна помощь в выборе инвестиционных инструментов, составлении личного финансового плана или у вас есть вопросы по управлению личными финансами, подайте заявку на консультацию.

Листайте вниз, чтобы посмотреть подробности, прочитать отзывы клиентов и записаться на бесплатную консультацию.