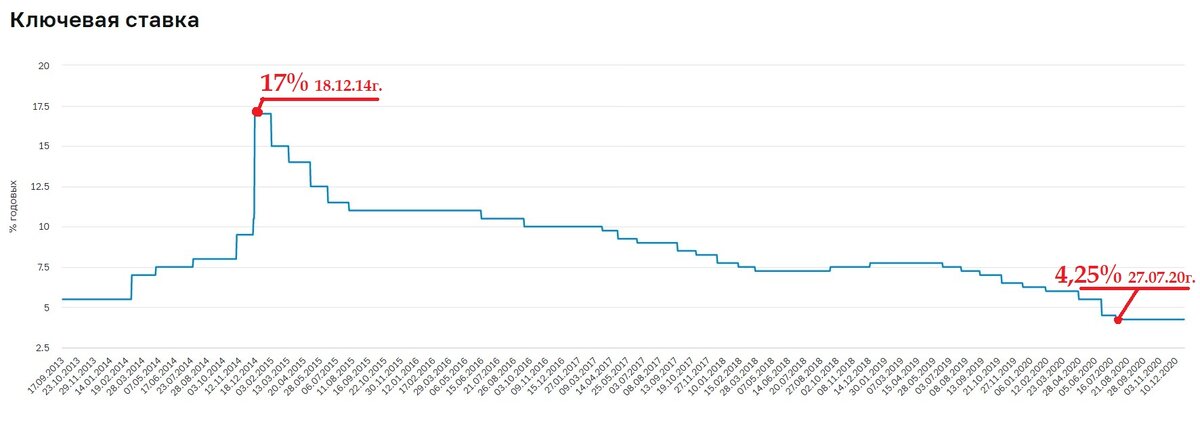

Ключевая ставка Банка России не только инструмент денежно-кредитной политики, но и важный параметр при принятии решений на финансовом рынке. За последние 6 лет она изменилась в 4 раза, снизившись с 17% (декабрь 2014г) до 4,25% (июль 2020г и по сегодняшний день).

Снижение ключевой ставки характерны для мягкой политики, направленной на стимулирование экономики, удешевление кредитов, вливание денег в оборот. Вместе с тем, #инвестиционная доходность реагирует на это, как правило, также снижением (при пассивных консервативных инвестициях). Наблюдается:

- снижение ставок по депозитам - сегодня процент по банковским вкладам почти равен инфляции и не располагает к хранению средств на банковских счетах;

- снижение доходности облигаций - как по вновь размещаемым (ставки 3,5 - 10% в среднем), так и по ранее выпущенным за счёт увеличения их цены (рост по некоторым выпускам составляет 1,5 раза);

- снижение или сдержанный рост дивидендной доходности акций - компании имеют меньше стимулов увеличивать дивидендные выплаты по разным причинам, в т.ч. из-за удешевления заёмных средств, ведь проще взять дешёвый кредит и выкупить акции и оставлять средства в компании, чем платить акционерам, выводя деньги из бизнеса.

И всё же доходность, которую может обеспечить #финансовый рынок , значительно выше традиционных способов накопления капитала. Брокеры и агенты с лёгкостью обрабатывают частника, которого не устраивает 4% по вкладу в конце срока и который не знает, куда пристроить свои деньги. Второе полугодие 2020г. - настоящий бум по выходу частных денег на биржу с целью #зараотать или #увеличить доход И это нормально и естественно.

Как сообщает Московская биржа:

За неполный 2020г открыто почти столько же частных брокерских счетов, сколько за предыдущие 5 лет. Их количество перевалило за 7 миллионов, обеспечив оборот за 9 месяцев более 1 трлн. руб.

А ведь это больше 150 железнодорожных вагонов денег крупными купюрами. Почитайте о сравнении здесь.

Что это значит?

Сформировался стремительный отток денег из банковской сферы, при возросшем спросе на подешевевшие кредиты и льготные ипотеки. Г. Греф даже попросил не продлять действие льготной ставки. И ЦБ РФ как регулятор банковской сферы хорошо это понимает. Банковские сберегательные продукты растут за счёт краткосрочных вкладов до востребования, тогда как среднесрочные вклады сокращаются с 32,6% до 28,7%. На 4 п.п. за 9 месяцев.

Если при снижающихся доходах и высокой закредитованности населения возникает проблема с возвратом кредитов и ипотек, то банки начинаю сильно терять в доходах и испытывать проблемы с платёжеспособностью и досрочным возвратом депозитов.

Каких действий ожидать от ЦБ РФ?

Первое мы уже знаем о введении требований к квалификации инвесторов. Оно заработает в полную силу в апреле 2021г.

Второе. Олег Абелев (руководитель аналитического отдела ИК Риком-Траст) пишет, что:

разработан законопроект, который призван запретить до конца 2022 года банкам и брокерам продавать сложные инвестиционные продукты розничным инвесторам даже после положительного тестирования.

Третье. Повышение ключевой ставки.

Этому есть ряд предпосылок, аргументов.

Во-первых, увеличение ставки повлечёт рост доходности банковских вкладов, которые сохраняя свою консервативную надёжность станут более привлекательными для рядовых граждан.

Во-вторых, это поддержит маржинальность банковского сектора, за счёт роста стоимости кредитов.

В-третьих, цель по инфляции практически достигнута, цены на нефть восстанавливаются, Минэкономразвития констатирует (пусть и для многих сомнительно и не очевидно) оживление экономики и мягкие стимулы можно начинать сворачивать.

В-четвёртых, это поддержит рубль, который изрядно просел по отношению к основным валютам. Вспомните, как в 2014г резкое увеличение ставки уберегло рубль от тотального падения.

В-пятых, на рынке облигаций можно заметить движение цен вверх, особенно по инструментам с купоном, привязанным к ставке Банка России. Приведу пример: облигации Пионер-Лизинг БП2 (второго разлива), купон зависит от ставки ЦБ + 6,25%

За время обращения этих облигаций купонный процент снизился с 14 до 10,5, т.е. почти на треть. Вместе с тем, биржевая цена облигации сильно упала со 100,29% до менее 87,3% в первой половине 2020 года. С начала декабря цена заметно выросла притом, что ключевая ставка ЦБ в очередной раз была снижена.

Этот рост, мне кажется, объясняется ожиданием увеличения ключевой ставки, а вслед за ней и купонных выплат по этой и подобным облигациям. Рынок же доходность усредняет.

Остаётся дождаться прогнозов аналитиков и решения ЦБ РФ. Ближайшее заседание с решение по ключевой ставке состоится 23 апреля, о чём сообщается на сайте регулятора.

А как вы считаете, будет ли весной повышена ключевая ставка? Можно ответить коротко. Будет интересно узнать ваше мнение.

Мне будет приятно обсудить с вами этот вопрос и увидеть лайк статье.

Подписывайтесь и будете в курсе всех публикаций канала раньше всех.