Для начала здравствуйте, мне несколько раз попадались на глаза статьи и видео из YouTube про сравнение, что же лучше взять ипотеку или снимать квартиру. И все мнения этих авторов были разные. Кто то был сторонником ипотеки, кто то был за снятия квартир. Сегодня я хочу раз и на всегда разобраться с этим. И ответить себе и конечно же вам, на этот насущный вопрос. Стоит сразу сказать что я сторонник съема квартир. Но возможно мое мнения сегодня изменится, так как не имею понятия что сейчас будет написано ниже. Ладно, лирику в сторону. Для начала я хочу узнать затраты человека взявшего ипотеку, и человека людей который снимают квартиру. Я подчеркиваю слово затраты, так как по мимо покупки квартиры в ипотеку нужно будет сделать ремонт и купить мебель. Если вы с этим не согласны, то расскажите мне про людей которые купили квартиру и живут с голыми стенами. Я по крайней мере про таких не слышал.

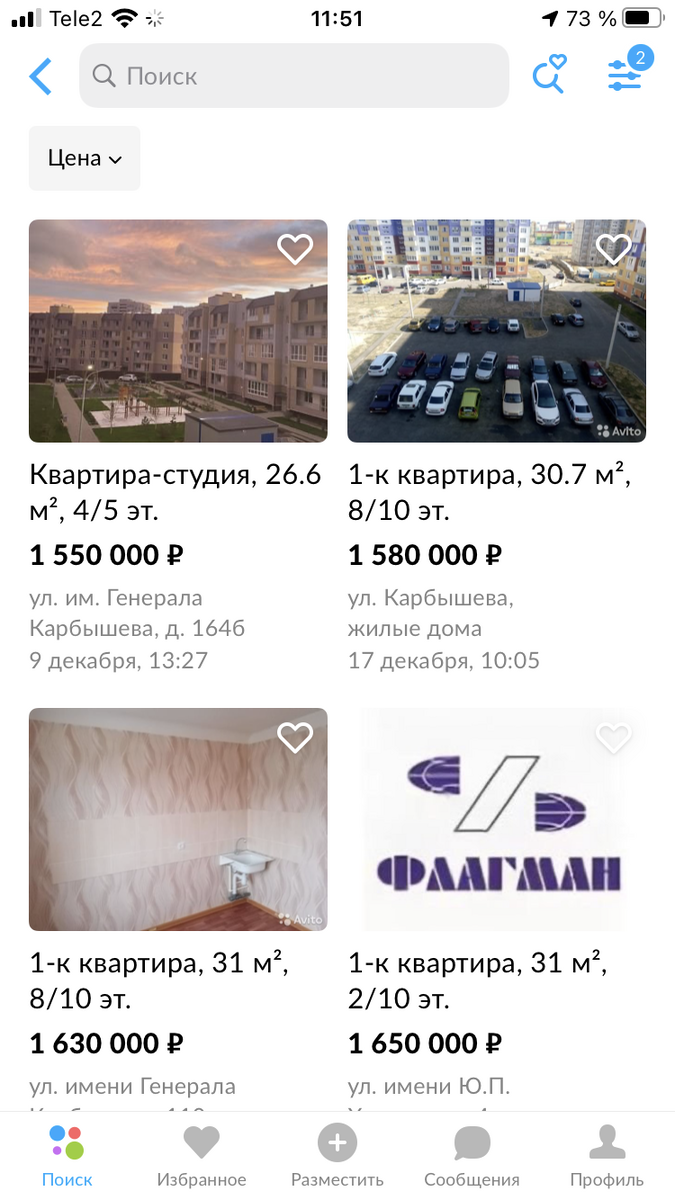

Для начало я хочу определится с квартирой, какую же выбрать. Так как люди все разные, думаю будет правильно взять квартиру по средней цене. И так, захожу на авито и пишу в поисковой строке ,, купить квартиру в новостройке“. Я живу в городе Волжский, в моем городе по этому запросу вышло всего 39 объявлений. ( стоит сказать что расчеты в регионах и в Москве могут сильно отличатся). Самая дешевая квартира в моем городе это студия, стоимостью 1 550 000.

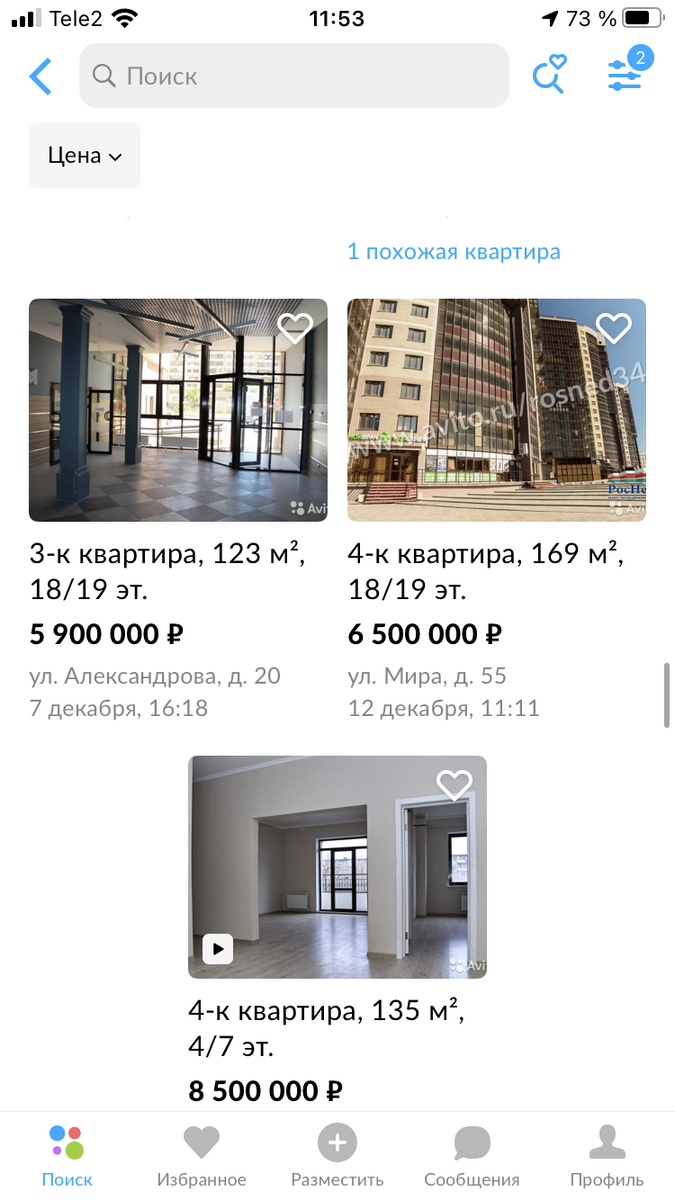

Самая дорогая квартира в нашем городе, трёх комнатная квартира за 8 500 000 рублей.

Складываю сумму стоимости этих двух квартир. 10 050 000 и делю на два, для упрощения дальнейших расчетов округлю сумму до 10 миллионов. Получается средняя стоимость квартир в моем городе 5 000 000 рублей. Я конечно же понимаю что я не прав, говоря что это ,, среднее значение“ но для чистоты моего эксперимента я думаю что более серьезные расчеты будут лишними.

Далее я стал искать квартиру стоимостью около 5 000 000. И нашёл понравившуюся мне квартиру. Вот эту трех комнатную квартиру 109 кв метров и без ремонта.

Выбрали квартиру. Теперь я зайду на сайт ,, калькулятор ипотекио“ что бы выяснить во сколько обойдётся мне эта квартира. Минимальная процентная ставка которую я нашёл оказалась в Совкомбанке - 7,62%.

Средняя зарплата в нашем городе около 30 000 рублей. И говоря что средняя 30 тыс. это реальные цифры. Далеко не каждый человек в нашем городе не зарабатывает 30 000 рублей.

Среднестатистический Волжанин не смог бы себе позволить такую ипотеку. Но я подобрал конкретно под свою ситуацию. Я работаю вахтовым методом, и зарабатываю 40 000 в месяц.

- И так, что мы получаем? Ипотека на 25 лет, первоначальный взнос 1 500 000 рублей. У меня такой сумы нет. Но люди берущие ипотеку по определению должны иметь первоначальный взнос. Так что я думаю небольшие корректировки будут здесь уместны. Ежемесячный платёж 26 000 рублей. Сумма кредита 3 500 000. Переплата 4 341 000. Общая выплата 7 841 000. Плюс первоначальный взнос. Получается 9 341 000. И приплюсую стоимость ремонта и мебели. Думаю сделать бюджетный ремонт 109 кв метров и купить мебель обойдётся около 2 миллионов. ( хотите со мной поспорить? Зайдите в магазин и купите телевизор, стиральную машину, сантехнику, кухонный гарнитур и остальную бытовую технику. Я уверен что только это выйдет около 500 000).

Ещё нужно добавить к этой сумме ежемесячный платёж за ЖКХ. Думаю возьмём 5 000 рублей в месяц. ( если смотреть на то как с каждым днём ЖКХ только дорожает, то это сумма кажется даже заниженной, но да ладно). Не буду мучить вас расчетами, просто напишу конечную сумму за 25 лет. Скептики могут посчитать это самостоятельно. 1 500 000 рублей. Сума сойти, я не даже не ожидал такого результата.

И так. Подведём итог. Получается человек купивший ипотеку на 25 лет потратит 12 841 000. Не знаю как вам, но для меня это просто колоссальная сумма денег. Что бы вам было понятней я посчитал сколько я заработаю денег за 50 лет работы имения нынешнюю зарплату 40 000. За всю жизнь я заработаю 24 Милтона рублей. Ипотека это половина денег которые я заработаю за всю жизнь. Сегодня я нашёл ещё одну причину отказаться от ипотеки.

Мы выяснили что для ипотеки потребуется 25 лет жизни, и 12 831 000 рублей. Давай те теперь подсчитаем затраты людей которые снимали бы квартиру на протяжении 25 лет.

Я снова отправляюсь на авито искать квартиру. Критерий по которому я буду выбирать, будет один. 3-х комнатная квартира, так как мы рассматривали ипотеку такой же квартиры. К сожалению квартиры с площадью 100 кВ метров в моем городе нет. Максимальная площадь 65кв метров. Согласен что это не совсем справедливо, но мы рассматриваем этот вариант с моей точки зрения, и мне бы пришлось поступить именно так.

Что мы имеем? Трехкомнатная квартира за 22 000 + свет 23 тыс рублей ( так как не нужно платить за газ, воду, и тд). За эту цену вам не нужно будет делать ремонт, платить за ЖКХ, вы не привязаны к ипотеке, в общем сплошные плюсы как по мне. Но сколько же это будет стоить вам на протяжении 25 лет? Опять же не буду нагружать вас лишней информацией и подсчитаю все самостоятельно. И так вы готовы? Человек снимавший квартиру 25 лет заплатит 6 900 000 рублей. Вау, это в два раза меньше ипотеки. Но ради справедливости я обязан учесть тот факт что цена на съем квартиры обязательно повысится. Добавлю к общей сумме 1 100 000. Почему Столько? Не знаю, просто хочется сделать так. И получается 8 000 000. Не знаю как вам, но мне кажется что это гораздо выгодное решение. Стоит учитывать ещё тот факт что покупая ипотеку вы покупаете с видением в будущее. Я хочу сказать что вы не можете позволить себе купить допустим однокомнатную квартиру, так как в дальнейшем в вашей семье появятся дети и вам станет тесно, и придется брать новую ипотеку. А условия и цены на недвижимость будут уже другие. Не факт что лучше чем сейчас. А при снятие квартиры вы можете снимать сначала однокомнатную квартиру. В нашем городе хорошая однокомнатная квартира стоит 10 000 рублей. Таким образом возможно сэкономить почти в два раза.

Многие скажут что у человека с ипотекой будет своя собственная квартира. И будут правы. Но также они скажут что у человека снимавшего квартиру не будет ничего кроме ежемесячной арендной платы. А вот тут я вынужден сказать что это не так.

Человек взявший ипотеку платит ежемесячно 26 000 + 5000 ЖКХ + 6 666 за ремонт ( 2 000 000/300 месяцев за 25 лет) = 37 666 рублей

Человек снимая квартиру платит 26 666 рублей ( 8 000 000/300 месяцев за 25 лет). Это означает что этот человек моет инвестировать эту разницу 11 000 рублей ежемесячно. Куда инвестировать и сколько можно накопить опять же я рассмотрю на своём примере. У меня открыт ИИС я покупаю облигации и акции. Если взять в расчёт что я буду инвестировать по 11 000 рублей ежемесячно по 6% годовых ( а это сильно заниженная ставка) то я накоплю, внимание 7 876 000.( если интересно как я производил подсчеты пишите в комментарии). Я думаю это шах и мат сторонникам ипотечного кредита. Так как снимая квартиру в худшем случае я смогу купить ещё две 2 х комнатные квартиры. Теперь если кто нибудь мне скажет взять ипотеку, я покажу ему эту статью. И так друзья, надеюсь я ответил на ваш и мой вопрос. И могу вас поздравить, сегодня вы узнали что покупка квартиры в ипотеку это очень глупое решение.