Конечно же многие из нас желают иметь накопления и получать дополнительный доход. Однако, лишь единицы готовы рисковать и спокойно наблюдать за временным снижением котировок активов и уменьшением средств на личном счете. При этом стоит отметить, что серьезные колебания стоимости возможны для большинства инвестиционных инструментов: акций, драгоценных металлов, недвижимости.

Консервативные в финансах граждане весьма обоснованно выбирают банковские вклады, ведь деньги на них страхуются государством в лице АСВ (до 1,4 млн руб.). Но приумножить свое богатство здесь, к сожалению, крайне затруднительно - депозит лишь спасает накопления от обесценивания.

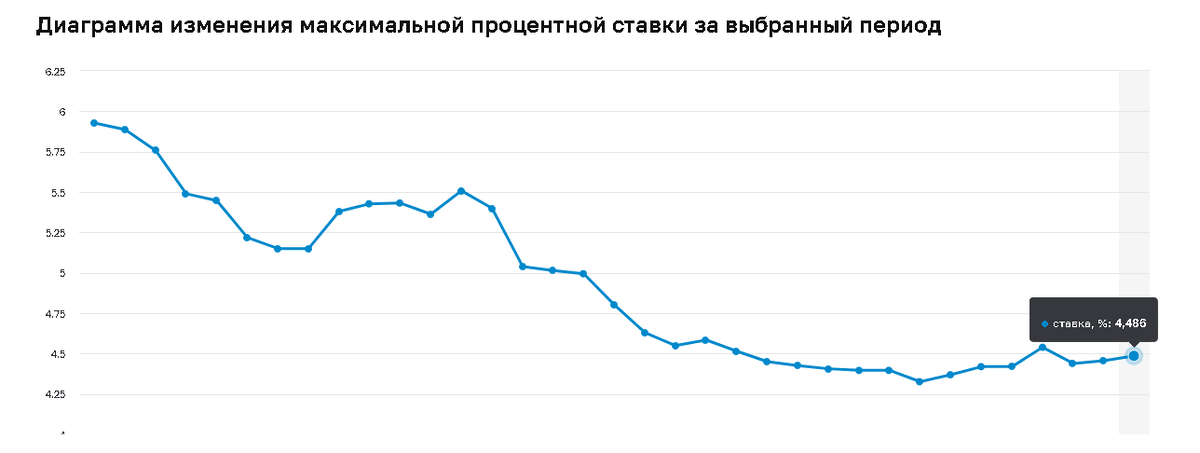

По данным ЦБ инфляция по итогам года дошла до уровня в 4,9%, а максимальная ставка по вкладам десяти кредитных организаций, привлекающих наибольший объём сбережений физических лиц в 2020 планомерно снизилась с 5,9% до 4,5%. Другими словами, реально клиенты ничего не заработали.

Давайте теперь посмотрим, какими космическими суммами нужно располагать для получения ежемесячного дохода в размере некоторых устойчивых ориентиров. Начнем с типичной ситуации для рядового жителя города-миллионника (не столицы).

Свободные средства – 20 тыс. руб.

Ставка по вкладу/накопительному счету – 4,5%

Месячную выгоду вычислить совсем несложно: (20000×0,045)/12=75 рублей

Величина сбережений для получения дохода в размере МРОТ

МРОТ в 2020 году определен в 12,13 тыс. руб.

Ставка по вкладу/накопительному счету – 4,5%

Капитал равен: (12130×12)/0,045= 3234666,67 рублей

Объем необходимых финансовых резервов для получения дохода в размере медианной заработной платы (половине граждан работодатель платит больше, половине меньше)

Медианная заработная плата по данным Росстата и ПФР – 30,457 тыс. руб.

Ставка по вкладу/накопительному счету аналогично – 4,5%

Капитал равен: (30457×12)/0,045= 8121866,67 рублей

Величина сбережений для получения дохода в размере средней заработной платы

Средняя заработная плата по данным Росстата – 49,6 тыс. руб.

Ставка по вкладу/накопительному счету по прежнему – 4,5%

Капитал равен: (49600×12)/0,045= 13226666,67 рублей

Соответственно 100 тыс. рублей в месяц принесет состояние в 25 миллионов. Во всех рассмотренных случаях проценты не капитализируются – направляются на текущее потребление.

Именно поэтому депозит и относится к способам сохранения, а не приумножения средств. В условиях низких ставок о мечтах стать рантье, дающим деньги в долг кредитным учреждениям, не может быть и речи. Богатство (или разорение) люди вынуждены искать на фондовом рынке, в недвижимости, венчурных инвестициях или в собственном бизнесе.

Однако, вклады являются хорошим способом накопить серьезную сумму для покупки электроники, автомобиля, жилья. А в долгосрочной перспективе они нередко оказываются более выгодным источником прибыли (нежели НСЖ или сдача квартиры в аренду), ведь нашу жизнь стабильно сопровождают мошенники, кризисы, климатические и экологические катаклизмы.