Оператор электронной отчётности и ЭДО Такском провёл вебинар на тему «Отмена ЕНВД с 1 января 2021 года и выбор альтернативного режима налогообложения». Эксперт компании Сергей Анисимов рассказал плюсах и минусах перехода с ЕНВД на общую систему налогообложения (ОСН или ОСНО).

ОСН это самый непростой, но при этом не предполагающий никаких ограничений по прибыли и числу сотрудников режим налогообложения. Сдавать отчётность на этом режиме придётся в гораздо большем объёме, чем на спецрежимах. Причём сдавать потребуется не только в ФНС, но и в другие контролирующие органы (ПФР, ФСС и т. д.). Что у организаций, что у ИП возникает обязанность уплаты сразу нескольких налогов, а также страховых взносов. Организации платят:

- Налог на прибыль организаций 20 % = (доходы–расходы)*20 % суммы без НДС;

- НДС 10 % или 20 % = сумма исходящего НДС – сумма входного НДС;

- Страховые взносы в фонд оплаты труда: ПФР – 22 %, ФОМС – 5,1 %, ФСС – 2,9 %;

- Налог на имущество организаций 2,2 %.

ИП платят:

- Налог на добавленную стоимость (НДС) 20 %;

- НДФЛ 13 %;

- НДС 10 % или 20 % = сумма исходящего НДС – сумма входного НДС;

- Страховые взносы в фонд оплаты труда, если есть работники: ПФР – 22 %, ФОМС – 5,1 %, ФСС – 2,9 %;

- Страховые взносы за себя.

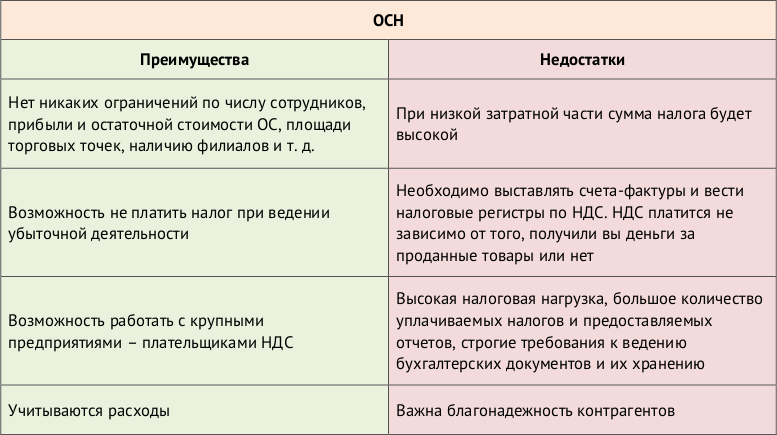

Плюсы и минусы ОСН

Если вы решите, что данная система налогообложения подходит вам более всего, то никаких заявлений о переходе на другой режим подавать до 31 декабря 2020 года не нужно. 1 января 2021 года налоговая служба автоматически переведет вас на ОСН. При этом важно помнить, что ОСН нельзя совмещать с упрощёнкой.

Если же вы остановились на одном из спецрежимов – ПСН или УСН, – то соответствующие заявления (уведомления) о переходе вы легко сможете подать через сервисы компании Такском для отчётности.