1 сентября 2020 года начал действовать закон о внесудебном банкротстве. 5 лет его выхода ждали специалисты по банкротству и простые граждане, которые не могут позволить объявить себя банкротом в судебном порядке. В этой статье мы рассмотрим, кто может воспользоваться, порядок проведения и последствия упрощенного банкротства.

Условия внесудебного банкротства

Воспользоваться альтернативой судебного банкротства могут граждане:

- С суммой долга от 50 до 500 тысяч рублей,

- Наличие завершенного исполнительного производства по причине возврата исполнительного листа из-за отсутствия взыскиваемого имущества (ст.223.2 №127-ФЗ).

Исполнительное производство возбуждено и прекращено на основании п.4 ч.1 ст.46 №229-ФЗ «Об исполнительном производстве». Это значит, что судебный пристав принял все законные меры по поиску взыскиваемого имущества должника, ничего не было найдено и как результат - исполнительный документ был возвращен взыскателю

- Нет иных возбужденных исполнительных производств,

- На момент обращения отсутствует какой-либо источник дохода.

Если вы получаете заработную плату, пенсию, пособие по безработице – вы не сможете воспользоваться внесудебным банкротством.

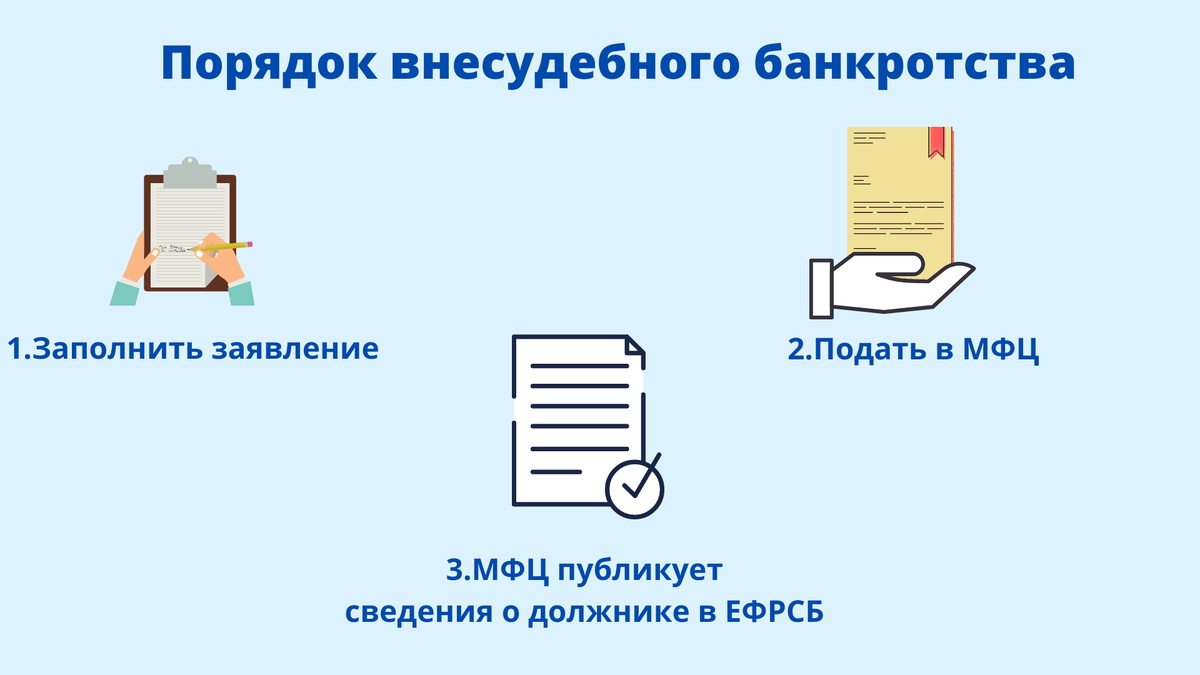

Порядок упрощенного банкротства

Если ваша ситуация соответствует всем условиям – обращайтесь в Многофункциональный центр (МФЦ) по месту жительства или пребывания. Для этого вам необходимо заполнить заявление. К заявлению прикладывается список всех кредиторов. Он оформляется согласно п.3 ст.213.4. закона о банкротстве.

Форму заявления и списка кредиторов вы найдете на сайте МФЦ. Заявление можно подать лично или в электронной форме.

В упрощенном банкротстве помимо составленного заявления вы должны взять следующие документы.

Перечень документов для упрощенного банкротства

- Паспорт,

- Список кредиторов,

- Документ, подтверждающий место жительства или временного пребывания- Наличие постоянной или временной регистрации по месту жительства.

- Если от вашего имени действует представитель - необходима доверенность и паспорт представителя.

Получив заявление от должника, МФЦ в течение 1 дня его рассматривает, проверяет ситуацию гражданина на соответствие требованиям процедуры. В результате проверки МФЦ принимает решение принять или отклонить заявление.

Если ваше заявление составлено правильно, вы принесли все документы, ваша ситуация соответствует всем требованиям внесудебного банкротства - МФЦ внесет сведения о возбуждении процедуры внесудебного банкротства в ЕФРСБ.

В случае отказа, МФЦ возвращает заявление должнику. На возврат или возбуждение процедуры отводится не более 3 дней.

Если МФЦ вернул заявление незаконно – возможно обжаловать причину возврата в арбитражном суде по месту жительства.

Обратиться повторно в МФЦ можно через месяц со дня возврата заявления гражданину.

Последствия включения сведений о гражданине в ЕФРСБ

После публикации сведений на ЕФРСБ вводится мораторий на удовлетворение требований кредиторов по денежным обязательствам об уплате обязательных платежей. Исключением являются требования, связанные с личностью кредитора:

- о возмещении вреда, причиненного жизни или здоровью,

- о возмещении морального вреда,

- по делам об истребовании имущества из чужого незаконного владения,

- о выплате заработной платы и выходного пособия,

- о взыскании алиментов,

- требования кредиторов, не указанных в заявлении.

Отметим последний пункт, если вы не указали кредитора и его требования в заявлении – этот долг не будет списан.

Также в ходе процедуры:

- прекращается начисление неустоек, штрафов, пени, процентов по всем обязательствам гражданина,

- взыскатель должен направить исполнительные документы в ФССП,

- Приостанавливается исполнение исполнительных документов по имущественным взысканиям с гражданина.

Гражданин в период процедуры внесудебного банкротства не имеет права совершать сделки по получению займов, выдаче поручительств и др.

Сроки и стоимость внесудебного банкротства

Срок упрощенного банкротства составляет 6 месяцев. Рассмотрение заявления и включение сведений в ЕФРСБ осуществляется бесплатно.

Подведение итогов

Пока упрощенное банкротство не оправдал ожиданий специалистов. Из минусов процедуры отметим:

- Чтобы воспользоваться внесудебным банкротством, гражданам надо ждать возбуждение и окончание исполнительного производства по указанным основаниям. Этот период может длиться месяцы и годы.

- Если в момент процедуры гражданин получил в дар или наследство имущество – внесудебное банкротство прекращается.

В такой ситуации гражданин должен в течение 5 дней уведомить МФЦ

- Кредитор и сумма долга, не указанные в заявлении, не будут списаны,

- Долг списывается в том, размере, который был указан в заявлении. Если вы указали сумму меньше существующей, то оставшуюся часть придется оплачивать,

- В законе упрощенного банкротства не установлен запрет на действия коллекторов в отношении должника во время процедуры банкротства. В ходе банкротства судебного порядка коллекторы должны прекратить взаимодействие с должником.

- Кредитор, несмотря на внесудебное банкротство, может подать заявление в суд на признание должника банкротом

- По окончании процедуры гражданин в течение 10 лет не может повторно подавать на банкротство. В судебном банкротстве срок составляет 5 лет.

Прежде чем обращаться с заявлением стоит учитывать риски. Возможно, упрощенное банкротство вам не подходит и лучшее решение - списать законно долги, обратившись в арбитражный суд. Чтобы узнать, подходит ли банкротство вам - оставляйте заявку на сайте Иджис. :