Думаю, что это статья будет полезна всем без исключения. Потому что каждый человек сталкивается и взаимодействует с банком: различные платежи, переводы, конвертация валюты, вклады, инвестиции и т. д.

Давайте разберёмся какие виды вкладов существуют в банках. Вклады бывают "до востребования" и "срочные". Вкладом "до востребования" можно назвать обычный текущий счёт. О нём мы сейчас и поговорим. Банк преследует нас по всюду, от банковской системы во многом зависит экономика каждой страны. Но не будем об этом. В основном взаимодействие банка и клиента происходит через определённые инструменты - счета. Но очень много людей, открывая себе счет в банке, в большинстве случаев не задумываются: в том ли банке они открывают счёт. Счета бывают разные: текущие (для физических лиц, то есть обычных людей); расчётные (для организаций, занимающихся коммерческой деятельностью); бюджетные (для учреждений, которые финансируются за счёт бюджета государства) и т. д.

Но нам нужны текущие счета. , так как же выбрать банк, в котором можно будет открыть счёт и держать там деньги ? К этому нужно подходить комплексно. Для начала вам нужно посмотреть рейтинги банков по активам, проще говоря по средствам, капиталу, которыми располагают банки. Здесь логика очень простая: чем больше у банка активов, тем он считается стабильнее других банков, тем больше у нас доверия держать деньги именно в этом банке.

Но я вам советую выбрать 3-4 банка сразу же.

Теперь, когда вы выбрали 3-4 банка, нужно выбрать в каком из них лучше открыть текущий счёт, поэтому нужно получить консультацию в каждом банке по поводу открытия текущего счёта. Во время консультации со специалистом вам нужно будет задать несколько вопросов.

1. Сколько стоит обслуживание счёта ? Банки могут брать плату за то, что у них находится ваш счёт, но такое очень редко практикуется, но может быть. Поэтому этот вопрос немаловажный.

2.

Сколько стоит услуга "интернет-банк" ? Конечно, у каждого банка она по-своему называется. Интернет-банк - очень удобная вещь. Я могу делать переводы, платить за различные услуги, конвертировать валюту и т. д. , не выходя из дома. Также здесь есть ещё один огромный плюс, что комиссия за перевод через интернет-банк в разы меньше, чем если вы придёте в банк и сделайте перевод на прямую через операциониста банка. Могу посоветовать со своей стороны "Альфа-клик" - это услуга интернет-банка в Альфа-банке. Считается самой лучшей среди услуг интернет-банка в России. И я это подтверждаю: очень простая в обращении, безопасная, многофункциональная услуга "Альфа-клик".

И вы не думайте, что я здесь занимаюсь каким-то пиаром банковских продуктов, я говорю, так как оно есть.

3. Сколько стоит обслуживание карточки ? Здесь это очень важный вопрос, так как карточку нужно обязательно выпустить к вашему счёту. Вы сможете расплачиваться ею почти везде. Но самое главное, что снять деньги можно без комиссии с банкомата или с маленькой комиссией. А если вы обратитесь к операционисту, чтобы снять ваши деньги со счёта, то в этом случае банк с вас может взять 5 % от суммы снятия - да это грабёж средь бела дня ! Но можно это обойти, таким образом, если снимать деньги через банкомат.

Банки могут предоставлять целый пакет услуг. Опишу собственный пример, в Альфа-банке есть пакеты услуг. Мне сказали, что вы будете платить 130 рублей в месяц, но при этом, мы вам откроем 3 счёта (рубли, доллары, евро) и выдадим 5 пластиковых дебетовых карт. Вы можете использовать их на своё усмотрение. Я попросил, чтобы к каждому моему счёту в Альфа-банке выпустили по карточке. Это очень удобно. Поверьте мне. А 2 карточки у меня остались в запасе.

4.

Комиссия за перевод. Какой процент банк возьмёт за перевод денежных средств ? Этот вопрос должен быть обязательным. По приоритету из всех вопросов - он самый главный. Тут у нас появляется в следствие 2 вопроса: 1) какой процент возьмут с меня при переводе через интернет-банк; 2) какой процент с меня возьмут при переводе в банке через операциониста. Вам должны назвать эти 2 цифры. Исходя из своей практики скажу вам, что комиссия при переводе через интернет-банк в среднем составляет 0, 3 %; комиссия при переводе в банке через операциониста может быть разной (может быть 0, 85 %, может быть 1, 5 %), но всё равно она будет в разы выше, чем комиссия, снимаемая за перевод через интернет-банк. Также обратите особое внимание на максимальную сумму, которую банк может снять с вас за перевод. В моей практике встречались банки, которые берут комиссию максимум 150 рублей, также есть банки, которые берут 1500 рублей максимум с перевода. То есть при этом процентные ставки отходят на второй план, если лимит комиссии в 10 раз выше, чем в другом банке. Будьте внимательны, это очень важный нюанс.

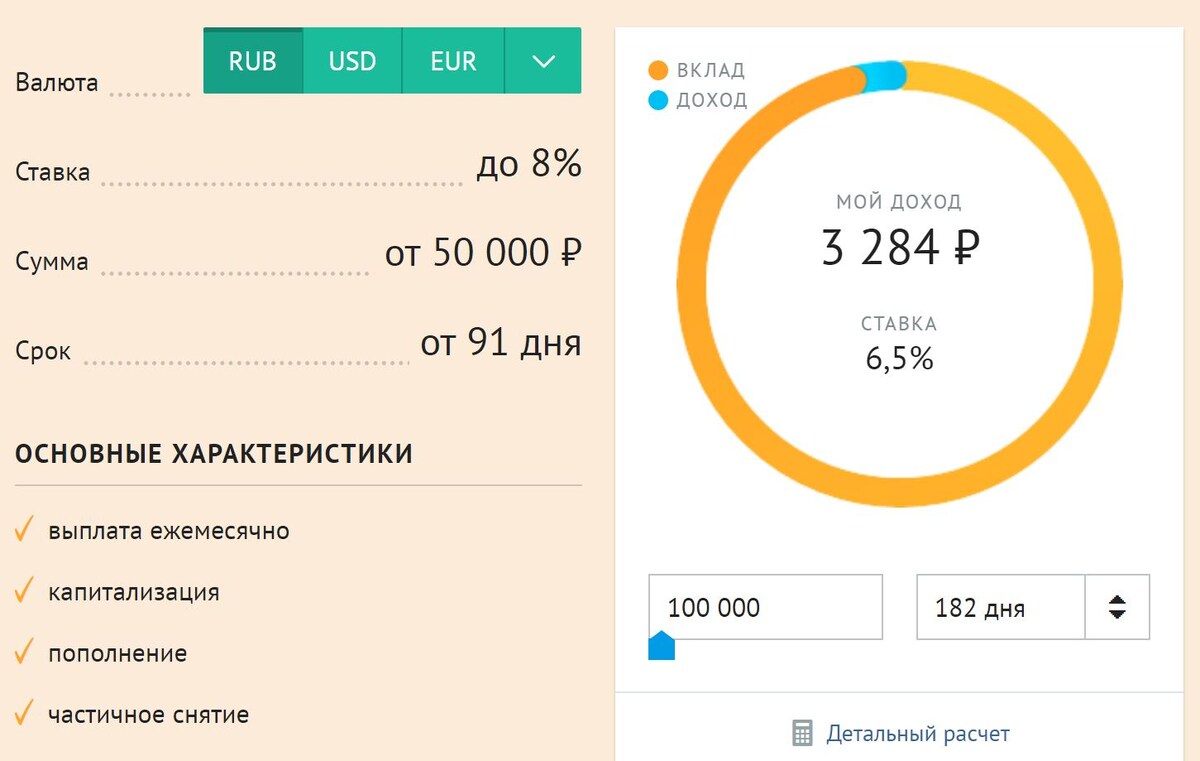

А теперь пошли дополнительные вопросы, не касающиеся открытия текущего счёта. 5. Есть ли в банке срочные вклады с возможностью частиного снятия, пополнения, есть ли вклады с капитализацией процентов ? К чему этот вопрос. Так вот, если вы копите деньги на чёрный день, то срочный вклад - это то, что нужно. Если ваши деньги просто будут лежать на текущем счету, то тогда их будет "поедать" инфляция (то есть ваши деньги будут терять свою платёжеспособность). Тогда, чтобы компенсировать инфляцию нужно вложить деньги под процент в банк - нужно сделать срочный вклад с возможностью его дальнейшего пополнения (ежемесячно вы будите пополнять его), с возможностью частичного снятия (если понадобятся деньги, то можно их будет снять частично с вашего срочного вклада без потери доходности по вкладу). И капитализация процентов. Допустим, что вам начислили 3 % на ваш срочный вклад через полгода. Тогда происходит такая штука: ваш первоначальный срочный вклад складывается с вашими 3 % дохода от вашего вклада - это есть капитализация. Хоть процент будут начислять тот же, зато сумма срочного вклада увеличилась и следующий доход по вашему вкладу будет больше. В итоге чем чаще происходит капитализация (допустим, на раз в полгода, а каждый месяц), тем доход наш от срочного вклада будет увеличиваться.

6. Процентные ставки по срочным вкладам. Тут уже смотрите сами.

Какой вы выберите вклад в банке, или даже какой вы выберите банк, где будите открывать срочный вклад.

Если вы хотите копить деньги, то выбирайте себе банк с большей процентной ставкой. Но есть такая закономерность: чем крупнее банк, тем он даёт меньше процентную ставку по срочным вкладам чем другие банки. Тут действует золотое правило: доходность равна риску. Делайте выбор в зависимости от ваших приоритетов.

7. Возможна ли автоматическая пролонгация вклада ? Пролонгация - продление. Если вы открываете срочный вклад, то вам предлагают вклады на разные сроки. Но по истечению срока вклада, вы должны забрать деньги и процентный доход по вкладу. И если вы хотите продлить вклад на такой же срок, то нужно было приходить в банк. Сейчас банки практикуют автоматическую пролонгацию вкладов. То есть, если срок вклада истёк, и вы не забрали деньги, то банк продлевает ваш срочный вклад на такой же срок, что и был прежде.

8. Прочие услуги. Также вы можете спросить о прочих услугам (скорее всего вам и так их предложат), и сколько они стоят.

Если вы исходите из качественного обслуживания, безопасности, удобства, простоты, то советую завести счёт в Альфа-банке.

Если вы исходите из дешевизны обслуживания, то могу посоветовать вам МДМ-банк - самое дешёвое обслуживание, думаю дешевле не найдёте, банк достаточно крупный (входит в 20 банков России по рейтингу активов), процентные ставки по срочным вкладам высокие 8 % годовых. В этом банке всё сбалансировано. Лично у меня есть счета и там и там.

Выбор стоит за вами !

С точки зрения инвестирования сразу же скажу, что речь сейчас пойдёт о срочных вкладах, а не о вкладах до востребования, потому что в данном случае нас интересует вклад как накопление средств для дальнейшего инвестирования, а процент по срочным вкладам в несколько раз выше и перекрывает инфляцию, чем процент по вкладам до востребования.

Во-первых, должна быть возможность пополнения вклада. Это самое главное условие, так как вы должны осуществлять инвестиции периодически (ежемесячно), то есть ежемесячно пополнять ваш срочный вклад на определённую сумму денежных средств.

Во-вторых, возможность частичного снятия денежных средств. Помните, что банковские вклады с точки зрения инвестиций рассматриваются как консервативные инструменты, а также как финансовая защита для инвестора (на тот случай, когда вам очень нужны деньги).

В-третьих, капитализация процентов, также ещё называют сложным процентов - начисление процентов на начисленные ранее проценты. Допустим, вы положили в банк 10000 рублей при процентной ставке 10 % годовых. Через 3 месяца вам начислили 2, 5 %. А капитализация заключается в том, что эти 10000 рублей складываются с 2500 рублей (2, 5 %) и уже от этой суммы (12500 рублей) вам начислят следующий процент в следующем квартале. Получается, что чем чаще выплачивается процент, тем лучше.