Переведите деньги в доллары или евро

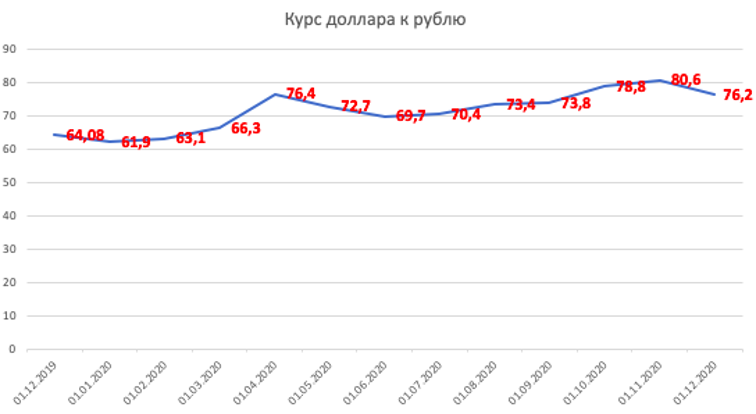

Этот вариант подойдёт действительно терпеливым людям. Взгляните на график изменения цены доллара к рублю в 2020 году:

Допустим, в декабре 2019 года вы получили 13-ую зарплату в размере 40000 рублей. При обмене валюты, вы бы получили около 620 долларов. Через год они никуда бы не делись, зато в рублях 620 долларов стоили бы около 47200 руб. А в ноябре их можно было бы продать ещё дороже.

Чтобы выиграть на колебаниях курса валют, нужно хотя бы приблизительно знать, сколько вы хотите заработать и за какой срок. Можно получить 15% прибыли за год, как на примере выше, а можно 5 лет ждать и не дождаться этих 15%:

Преимущества и недостатки метода:

➕ Доллары и евро устойчивее рубля

➕ Выгодно в краткосрочной перспективе

➖ Сложно предугадать колебания курса

➖ Если срочно вывести валюту обратно в рубли, можно потерять деньги

Храните деньги на счёте вашего основного банка

У вас в кошельке может быть много карт: дебетовые, кредитные, социальные. Но наверняка есть дебетовая карта какого-нибудь банка, которой вы пользуетесь чаще других. Неплохим решением будет завести накопительный счёт в этом банке и перевести 13-ую зарплату на него.

Если вы держите на счёте банка крупную сумму, это даёт дополнительные преимущества. Чтобы они действовали, остаток по счёту должен быть неснижаемым в течение всего месяца. Какие могут быть преимущества, зависит от банка:

Обслуживание карты станет бесплатным

Например, если неснижаемый остаток по счёту меньше условных 30000 рублей, ежемесячное обслуживание стоит 200 руб./месяц. Переведите 13-ую зарплату на этот счёт, и обслуживание станет бесплатным. Так за год вы сэкономите 2400 руб.

Повысится кешбэк

Если кешбэк был 1%, станет 1,5 или 2% со всех покупок. Или повысится ежемесячный лимит на кешбэк с 5000 до 7000 руб. А если обслуживание карты станет бесплатным, кешбэк не просто будет покрывать ежемесячный платёж, но и начнёт приносить деньги.

Повысится процентная ставка на остаток

Разберём на примере: у вас на накопительном счёте лежит 30000 руб. под 3% годовых. При неснижаемом остатке в 50000 ставка повысится до 4%. Снова предположим, что вы получили 13-ую зарплату в 40000 рублей. Если не положить их на счёт, на своих 30000 вы заработаете за год 900 руб. Если же премию положить на счёт, активируется повышенный процент на остаток, и с 70000 за год вы заработаете уже 2800 руб.

Другие бонусы

Есть банки, которые предоставляют услуги связи. Они могут удешевить ежемесячный тариф, повысить минуты и гигабайты в пакете или предложить более выгодный курс обмена валюты. Возьмите на заметку, если воспользуетесь нашим советом перевести деньги в доллары или евро.

Преимущества и недостатки метода:

➕ Минимум трудозатрат: деньги просто лежат на счёте и приносят пользу

➕ Отсутствие рисков потерять деньги

➖ Отсутствие рисков = низкая доходность

➖ Не каждый банк даёт дополнительные преимущества

Откройте вклад в банке

Вклад (депозит) похож на накопительный счёт, но у первого есть важные особенности:

- Накопительный счёт бессрочный. Срок действия вклада определен договором;

- Ставки по накопительным счетам банк вправе менять когда хочет (чаще не в пользу клиента). Процентная ставка по вкладу зафиксирована на весь срок вложения.

- На накопительный счёт можно класть и снимать деньги в любой момент. Некоторые вклады пополнять нельзя, а снять с них деньги можно только полностью закрыв.

Как видите, пользоваться вкладом не так удобно, как накопительным счётом. Но из-за этого доходность депозитов выше в среднем на 1 – 3%. Вклад в банке — неплохой вариант, если вы не хотите изучать инвестиции или каждый день проверять курс валют. Открыл, забыл и в конце заработал.

Разберём на примере. Вы получили 13-ую зарплату: всё те же 40000 рублей. Если вы откроете вклад на 1 год под 5% годовых, вы заработаете 2000 руб. В конце года вы можете сразу открыть вклад на эти же деньги и даже добавить ещё одну 13-ую зарплату. Итого на депозит упадёт 82000, с которых при тех же 5% вы заработаете уже 4100 руб. И так можно повторять сколько вздумается.

Разные банки предлагают разные ставки по вкладам. Чтобы найти оптимальный, придётся полазить по сайтам и сравнить доходность. Для этого есть специальные калькуляторы, в которых можно выставить нужные вам настройки и узнать доходность вклада: пополняемость, срок и т. д.

Преимущества и недостатки метода:

➕ Выше процентная ставка, чем у накопительного счёта

➕ Нет соблазна снять и потратить деньги

➖ Трудозатратно: приходится долго выбирать банк с подходящей ставкой

➖ Некоторые банки требуют личного присутствия для заключения договора

Воспользуйтесь Финуслугами

Из всех описанных способов вклад — самый оптимальный способ сохранить и заработать на 13-ой зарплате. У него есть все преимущества накопительного счёта, нет рисков потерять деньги на колебаниях курса валют. А все неудобства легко нивелировать сервисом от Московской Биржи — Финуслуги.

Финуслуги — это маркетплейс, через который легко открыть вклад в разных банках России, не выходя из дома. Всё происходит онлайн:

- Выбираете банк с самыми выгодными условиями (и неважно, в каком он регионе);

- Регистрируетесь на сайте (с помощью учетной записи от Госуслуг);

- Подтверждаете личность. Самому никуда ехать не надо — к вам приедет представитель маркетплейса;

- Заключаете договор с банком;

- Открываете вклад.

Управлять своими финансами можно через личный кабинет: заключаете договоры с новыми банками, открываете и закрываете вклады, пополняете их, следите за начислением процентов по ним и накоплением бонусов. Всё в одном месте.

Еще у Финуслуг есть бонусная программа, благодаря которой вы можете получить дополнительно до 0,75% годовых к итоговой процентной ставке по вкладу.

Листайте дальше, чтобы перейти на сайт Финуслуг и подробнее изучить маркетплейс. А если откроете свой первый вклад до 31 декабря 2020 года, получите до 4 000 рублей на счет!

Содействие в финансовых услугах