В прошлой статье я рассказывал, почему нам стоит ждать высокой инфляции на товары в первую очередь из-за их дефицита.

В первую очередь это относится к золоту и серебру - металлам, которые являются одними из наиболее ограниченных ресурсов на планете. По совпадению, они сейчас столкнулись с новым всплеском инвестиционного спроса.

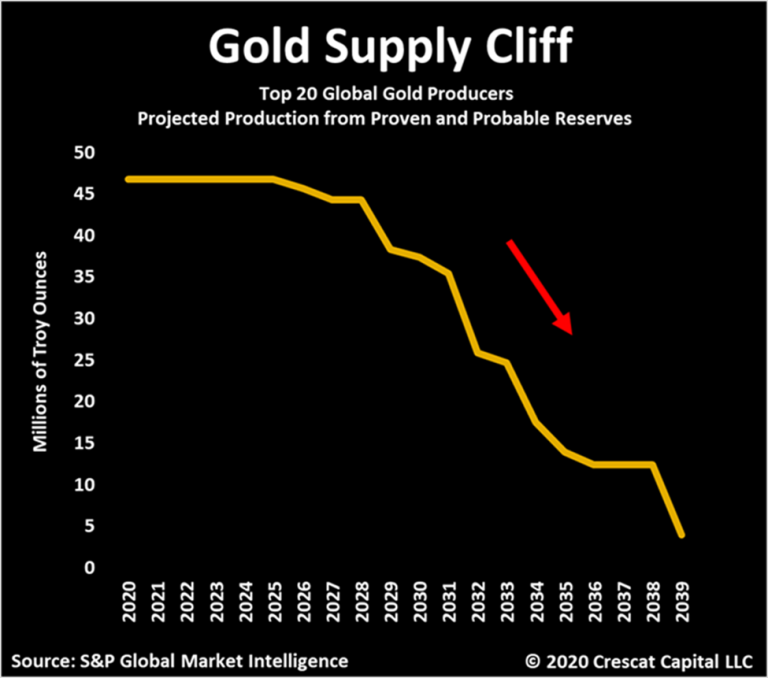

Что касается предложения, то в условиях дефляции после предыдущего пика добычи драгоценных металлов в 2011 году золотодобывающие компании подвергались критике со стороны инвесторов как разрушители капитала. В результате дисциплина в отношении расходов в отрасли за последнее десятилетие полностью изменилась. Крупные компании вкладывали недостаточные средства в восполнение своих резервов, создав обрыв предложения для отрасли, а также существенно увеличив свободный денежный поток.

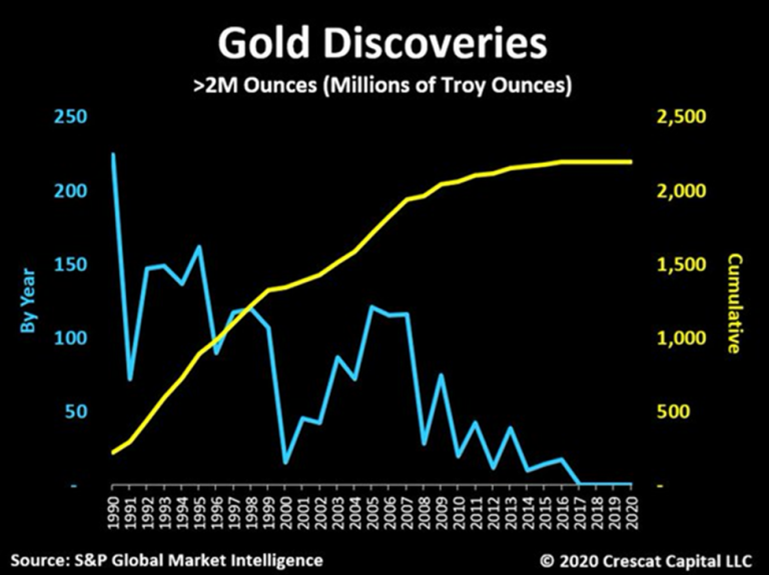

В копилку аргументов будущей нехватки предложения, количество крупных новых открытий золота по годам, то есть более 2 миллионов тройских унций, имеет тенденцию к снижению в течение 30 лет, включая циклический подъем в период с 2000 по 2007 год.

Расходы на разведку золота в отрасли, резко снизившиеся с 2012 года, стали одной из проблем, усугубляющих сегодняшние проблемы с поставками.

С 2012 года также наблюдается тенденция к снижению капитальных затрат на разработку новых рудников. С точки зрения макроэкономики, цены на золото, вероятно, будут поддерживаться отсутствием прошлых инвестиций до тех пор, пока эти тенденции не изменятся кардинально в течение следующих нескольких лет. Доступность кредитов для золотодобывающих компаний полностью прекратилась за последнее десятилетие. Компании были вынуждены применить строгий контроль за капиталом, чтобы финансово выжить в этот период. Инвесторы требовали значительного сокращения выпуска долговых и долевых инструментов, в то время как горнодобывающим компаниям приходилось эффективно сокращать операционные расходы, сокращать инвестиции и уделять первоочередное внимание качеству своих балансовых активов.

Важно учитывать, что в последний раз, когда эта отрасль вела себя столь же консервативно, цены на металлы были на исторически низком уровне. Однако в этот раз мы наблюдаем корпоративную дисциплину, когда цены на золото остаются на уровне рекордных максимумов.

Почему цены на золото, серебро и нефть будут расти

В результате сегодня основные производители неожиданно превратились в машины для движения денежных средств. Они наслаждаются самым большим свободным денежным потоком за последние 25 лет. Крупнейшие компании имеют прекрасную возможность заработать деньги в ближайшие несколько лет. Но они также сталкиваются с обрывом предложения, потому что не восполнили свои запасы. В течение следующих нескольких лет им нужно будет сделать приобретения в сегменте разведки, чтобы восстановить добычу.

Что касается спроса, то ключевым макро-драйвером для цены на золото является монетизация долга центральных банков, которая стимулирует рост инфляционных ожиданий и спрос инвесторов на защиту от инфляции накопленных сбережений.

Сегодня печатание денег за счет увеличения баланса центральных банков широко принято и широко используется. Это единственная жизнеспособная политика, чтобы выйти из дефляционного глобального долгового бремени, которое составляет исторический максимум 365% мирового ВВП.

Учитывая, что дефицит бюджета в США находится на уровне Второй мировой войны, стоит ожидать, что печатание денег будет путём наименьшего сопротивления со стороны политиков в отношении облегчения долгового бремени и устранения многих сегодняшних экономических дисбалансов.

Как показано на диаграмме ниже, с 2011 по 2018 год золото отставало от темпов мировой печати денег. Но после кризиса репо в 2019 году и последовавшего за ним коронавируса глобальное количественное смягчение снова ускорилось. Это тянет золото за собой.

ФРС США дала себе и своим коллегам из центральных банков по всему миру зелёный свет, чтобы ошибиться в пользу инфляции. Джером Пауэлл в этом году заявил, что ФРС может превысить свой целевой показатель инфляции в 2%, в пользу занятости. Так что, если будет возможность превысить целевую инфляцию, то ФРС почти наверняка это сделает.

Ещё один ключевой макроэкономический драйвер роста цен на золото со стороны спроса сегодня - это снижение реальных процентных ставок, которое является совокупным отражением тактики сдерживания процентных ставок центральным банком и растущих инфляционных ожиданий инвесторов. Недавнее падение реальной доходности (показанное перевернутым на диаграмме ниже) отклонилось от цены на золото, сигнализируя о надвигающемся сильном движении вверх по жёлтому металлу.

А что нефть?

Выше была показана схема обрыва предложения золота, но важно отметить, что сегодня также наблюдается тренд на дефицит предложения в нефтяной сфере, который может дать Ближнему Востоку и России преимущество, как в 1970-х годах.

Ставьте лайк!

Пишите своё мнение в комментариях!

ПОДПИСЫВАЙТЕСЬ НА ТРЕЙДЕРА, КОТОРЫЙ ПОМОГАЕТ ЗАРАБАТЫВАТЬ