Здравствуйте, мои дорогие!

Сегодня я хочу поговорить с вами о резервном фонде.

В интернете есть очень много статей на эту тему. Финансовые специалисты считают, что каждая семья должна иметь накопления в размере от трех до шести ежемесячных доходов, на случай неожиданных трат или различных форс-мажоров. Начать формирование своего стабфонда эксперты советуют с 10% от дохода.

Не хочу вдаваться в детальные подробности и пересказывать чужие статьи. А хочу рассказать о том, какую систему формирования резервного фонда я выбрала для себя. В моем случае откладывать условные 10% от дохода не работают, т.к. я не вижу конечной цели, а накопления ради накоплений мне не интересны. Т.к. я системный человек, мне нужно понимать сколько и на что я коплю.

У нас с мужем общий бюджет, которым полностью распоряжаюсь я, и как только мы получаем зарплату (это происходит примерно в одно и то же время), сразу же распределяю ее по следующим фондам:

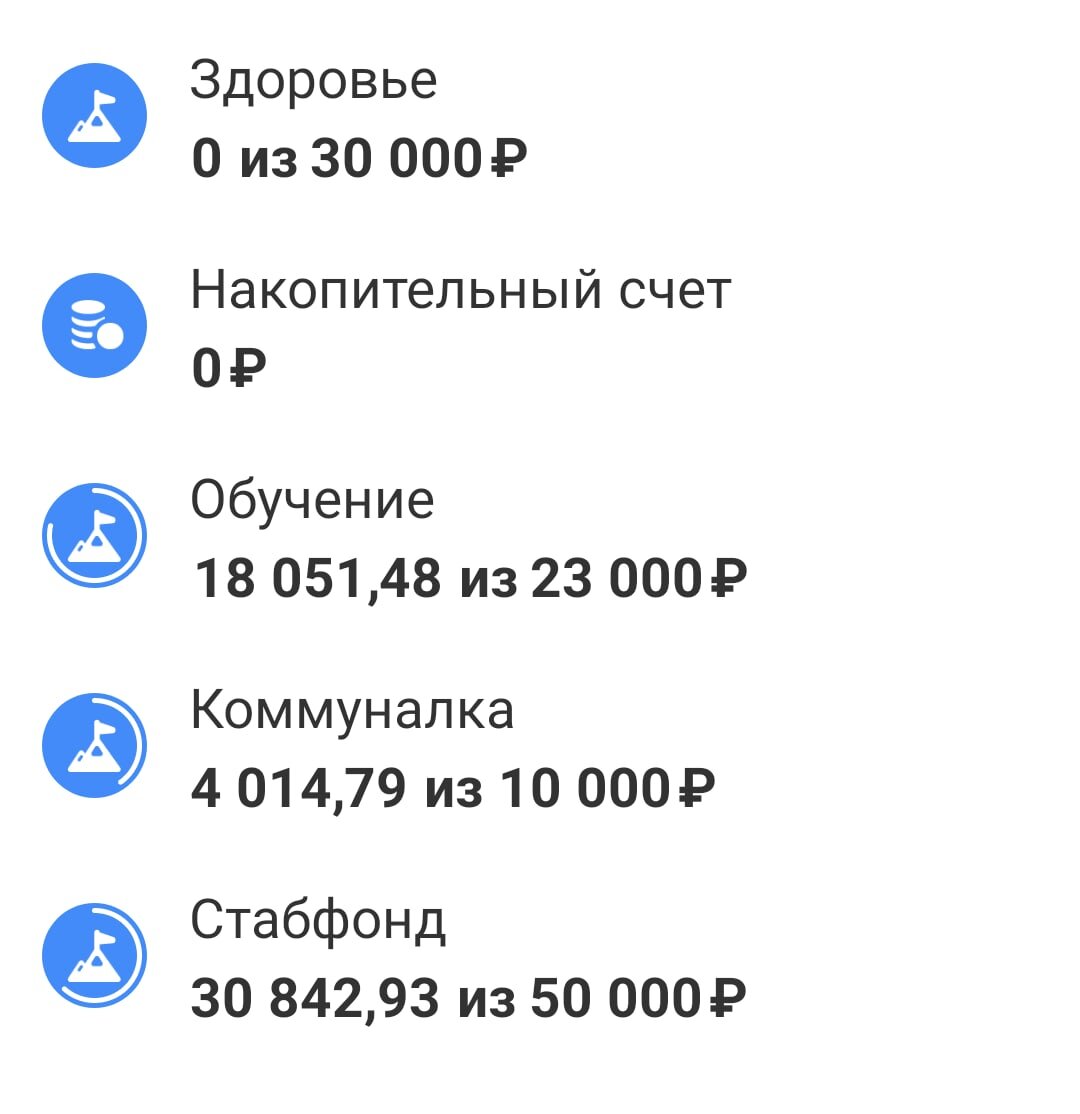

- Ипотека. Эта статья расходов всегда в приоритете. Поэтому я сразу откладываю сумму ежемесячного платежа + 20 000 сверху. Такая у нас стратегия по досрочному закрытию ипотеки.

- Стабфонд или как я еще его называю "собственная кредитная карта". Сюда я вношу свою прибавку к зарплате, которую мне добавили в сентябре, т.е. 4000 рублей, и премии мужа. Буду делать это до тех пор, пока на этом счете не соберется требуемая сумма, а именно 50 000 рублей.

Этот фонд предназначен для крупных покупок, таких как бытовая техника и электроника, одежда, путешествия. - Фонд на обучение. В статье о себе, я упомянула, что пошла учиться на бухгалтера. Плату за обучение нужно внести тремя равными платежами: первый был в сентябре, второй и третий будут в феврале и июне 2021 года. Для этой цели я создала отдельный счет, а всю сумму, которую мне нужно будет заплатить, разделила на количество оставшихся месяцев. Получается, что ежемесячно мне нужно пополнять фонд на 5000 рублей.

- Фонд на квартплату. Этот счет пополняю на 1000 рублей ежемесячно. Деньги отсюда предназначены для оплаты интернета (вносим за год сразу - так дешевле), страховки по ипотеке, налоги за недвижимость или для оплаты текущих коммунальных счетов.

- Фонд здоровье. Это новый для меня фонд, который появился в декабре текущего года. Решила, что мне нужно накопить 30 000 рублей на случай экстренных трат на медицину (лечение зубов, платные анализы или обследования, лекарства и т.д.). На то ,чтобы пополнять этот фонд в данный период времени средств нет. Весь бюджет расписан. Планирую начать вносить деньги на этот счет, когда накоплю на стабфонд. Ну или буду пополнять совсем маленькими суммами, например по 1000 рублей в месяц. Еще не решила.

Все, что остается после распределения средств, вношу на накопительный счет и трачу на текущие нужды.

По каждому фонду банк начисляет процент на остаток.

Также, для себя я выработала основные правила по использованию средств данных фондов:

- Получил зарплату - пополни фонд на запланированную сумму.

- Если в течение месяца брал из фонда деньги, то сначала заплати долг себе, а потом пополни счет на запланированную сумму.

- Если из фонда была потрачена крупная сумма, то допускается вернуть ее в рассрочку равными долями в течение нескольких месяцев. Но это не отменяет ежемесячный платеж.

- Допускается брать из фонда средства на текущие нужды, если деньги закончились и не хватает до зарплаты, но см. пункт 2.

Таким образом можно откладывать на любые нужды: подарки, ребенку к школе и т.д. и т.п.

Возможно, кому-то данная система покажется слишком замороченной, но мне нравится. По крайней мере так я понимаю сколько мне нужно накопить на ту или иную цель, вижу сколько денег у меня есть и не переживаю о том, что в случае очередного платежа по счету, у меня не будет на него средств.

О том где я беру деньги на инвестиции, читайте здесь.

Понравилась статья? Ставьте лайк, подписывайтесь на канал. Я буду продолжать.