Здравствуйте, дорогой читатель. Если вы интересуетесь инвестированием, то, вероятно, отлично понимаете, что такое доходность портфеля и как ее считать. Вложили 1000 рублей, заработали 200, 200 делим на 1000, получили 20% доходности.

Но если вы интересуетесь или занимаетесь разумным инвестированием, то расчета доходности уже недостаточно. Необходимо знать с каким риском она была сопряжена, так как он всегда где-то рядом.

Для того, чтобы ежегодно добиваться стабильной доходности, необходимо снижать риски. Стабильная доходность - залог долгосрочного уверенного роста капитала. Рынок растет не всегда и иногда котировки падают и падать могут весьма и весьма драматично.

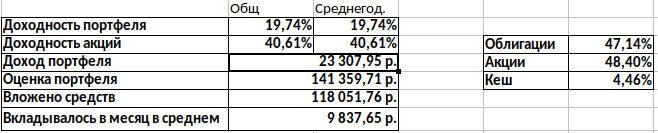

Годовая доходность моего портфеля в 2020 году составила 19,74%, акции моего портфеля показали при этом 40,61%. Почему я радуюсь глядя на эти противоречивые цифры? Потому что портфель защищен от рисков, и более низкая доходность это плата за оборону.

В статье я расскажу как можно защищаться от систематических рисков и экономических кризисов, докажу свою методику используя историческую модель, которая основана на котировках индекса S&P 500 за тридцатилетний период.

Пристегните ремни, мы отправляемся в увлекательнейшее путешествие в мир финансов, статистики и математики, в котором мы узнаем, как более низкая доходность обеспечивает нам кратный прирост капитала.

Систематические риски на рынке

Врага надо знать в лицо, поэтому обратимся к истории мировых кризисов. Мы должны понять с чем мы имеем дело, и чем это нам грозит. Из статьи на РБК «Черный понедельник» и крах доткомов: сильнейшие обвалы в истории S&P 500 (ссылка в конце статьи), мы можем увидеть график взлетов и падений фондового рынка США.

Основываясь на этих данных, можно сделать вывод, что кризисы случаются каждые ~8 лет. Обвалы котировок при этом весьма существенные, от 33% в 2020 году до 54% в 2008. В среднем же индекс падает на 42%. В итоге инвестор периодически сталкивается с риском просадки собственного капитала на 42%. Это систематический риск, который следует держать в голове каждому инвестору. Внимание! Систематический риск невозможно снизить отраслевой или страновой диверсификацией активов, так как кризис затрагивает все отрасли и все страны мира.

Только представьте себе, что ваш капитал вдруг просел на 42%, с 1 млн долларов до 580000, в считанные месяцы или дни вы теряете 420000 долларов! И пройдет несколько лет, а то и целое десятилетие, прежде чем капитал вновь вернется к миллиону долларов, если вообще вернется, ведь для того, чтобы капитал восстановился, потребуется уже более 72% роста.

Заметьте разницу: теряем 42%, восстанавливаемся на 72%!

Страшно? До жути! Но не так страшен враг, если знать как с ним бороться. Предупрежден - вооружен!

Как я управляю систематическим риском

Я разбавляю портфель высококачественными облигациями, баланс которых удерживается в разные фазы экономического роста в пределах 25% - 75%, а сейчас на уровне 50%. Считается, что облигации снижают систематический риск портфеля.

Но ведь доходность у облигаций низкая! Как можно терпеть жалкие 5% годовых? Риски это вероятность, они могут и не случиться! Портфель растет, просадки можно и пересидеть...

Такие фразы часто можно услышать от многих инвесторов, в основном начинающих, но даже и от опытных. Попробую доказать вам парадоксальную на первый взгляд идею, как низкая доходность от облигаций в итоге кратно увеличит вашу доходность в долгосрочном временном диапазоне, а именно на дистанции до 30 лет.

А как посчитать риски?

Обратимся к экономической науке, согласно которой можно выразить риски, заложенные в портфель или в любой другой инвестиционный инструмент математически. Для этих целей были изобретены коэффициенты Бета, Шарпа, Трейнора и Сортино.

Мой портфель за 2020 год включает в себя такие коэффициенты.

Давайте попробуем разобраться как же их интерпретировать.

Все коэффициенты, кроме беты, являются сравнительными и их использование сводится к тому, чтобы определить, насколько они выше аналогичных коэффициентов бенчмарка, в качестве которого чаще всего выступает основной рыночный индекс (для РФ - индекс МосБиржи, для США - S&P 500). Если коэффициенты выше рынка, то делается вывод, что риски пропорционально ниже среднерыночных.

Коэффициент бета стоит особняком, он показывает изменчивость доходности, являясь по своей сути мерой корреляции инвестиционного инструмента с рынком. Насколько бета ниже единицы, настолько медленнее растет доходность и настолько же медленнее падает относительно рынка. Насколько бета выше единицы, настолько быстрее растет доходность и настолько же быстрее она падает. Отрицательная бета является контртрендовой, когда доходность падает на фоне роста и растет на коррекциях. Таким образом инструмент с бетой от 0 до 1 считается защитным, а выше 1 - рисковым.

Обратим внимание на бету моего портфеля, она составляет 0,4, такая бета достигается при структуре, где ~50% составляют облигации и ~50% тщательно отобранные акции.

Продемонстрируем коэффициенты на практике

Коэффициенты это хорошо, наверное, но все равно непонятно, как они помогают на деле, какой в итоге профит то? Зачем нам эти облигации?

Удовлетворительная доходность с рисками в несколько раз ниже рыночных говорит о высокой степени эффективности инвестиционного портфеля и устойчивости к систематическим рискам и кризисам, эти коэффициенты указывают на то, что портфель хорошо защищен от рисков.

Посмотрим на два графика доходности моего портфеля.

Графики показывают нам, как облигации в портфеле сглаживают кривую доходности и как защищают от просадок капитала, конечно статистика собрана только лишь за один год, но уже можно заметить, что есть некоторая связь между вычисленными коэффициентами и реальными рисками.

Но это всего лишь год, на самом деле данных для сбора статистики недостаточно. Было бы хорошо, если бы я инвестировал уже лет 30 и показал работу своего портфеля в динамике за 30 лет, но мне самому всего лишь 36 лет, мне бы пришлось начинать инвестировать с 6 лет, чтобы собрать такую статистику.

Что же делать? На помощь приходит математическое моделирование, с помощью которого можно вернуться в прошлое, например в 1980 год, и действовать согласно описанной стратегии, дабы доказать или опровергнуть теорию сбалансированного портфеля на исторических данных.

Математическая модель. Доказательство стратегии

Я создал простую математическую модель, которая позволяет имитировать управление портфелем на временном отрезке с 1980 по 2010 годы на рынке США. Основной целью данной модели является сравнение стабильной и рисковой стратегий. Напомню, стабильная стратегия - это портфель с бетой 0.4, в составе которого содержится 50% облигаций и 50% акций. Рисковая стратегия - только акции, никаких облигаций и более высокий рост доходности относительно рынка в целом, для этой цели акции тщательно отбираются с упором на высокий потенциал роста.

Модель включает в себя такое понятие как абсорбирование просадки - способность поглотить определенную часть общерыночной коррекции. Это как броня и щит, которые смягчают удары и позволяют воину удержаться на ногах и выживать.

Как работает абсорб? Механика простая: если рынок падает на -N процентов, то портфель при этом упадет на -N + A процентов, где A - и есть абсорбирование просадки. Пример: рынок падает на -9%, абсорбирование составляет 4%, следовательно портфель упадет только на -5% (-9 + 4 = -5).

После ряда экспериментов, я пришел к достаточно реалистичным исходным данным. Подобрав уровень доходности и абсорба таким образом, чтобы в итоге бета портфеля получилась равной 0.4.

Доходность сбалансированного портфеля в среднем ниже чем у рынка на 30%. Вообще, конечно, гораздо лучше, когда доходность на растущем рынке примерно совпадает с общерыночной или даже превышает её, но пусть будет так. В моделировании более пессимистические исходные данные гораздо лучше оптимистических, этим мы снижаем погрешность вычислений от неизбежного упрощения.

Абсорб просадки составил 4.7% - если просадка ниже абсорба, то портфель остается в плюсе. Это вполне реально, ведь мой портфель в октябре демонстрировал абсорбирование просадки до 7.8% (в октябре бенчмарк просел на 7.8%, портфель остался в плюсе с доходностью 0.05%). При таких исходных данных, бета стабильного портфеля составила 0.41, чего и требовалось добиться.

Поработаем с моделью

Итак, давайте выясним, может ли доходность, которая ниже рынка, но с защитой от просадок, обогнать рынок в принципе?

Итак, мы убедились в том, что снижение рисков, несмотря на снижение доходности позволяет обогнать рынок в несколько раз!

А теперь давайте попробуем узнать, какова должна быть доходность рискового портфеля, чтобы сравниться со стабильным. Так мы поймем, насколько эффективнее рынка должен быть рисковый портфель. После ряда экспериментов, я пришел к выводу, что рисковый портфель должен на протяжении 30 лет стабильно быть доходнее на 75%, при этом уровень риска остается среднерыночным, хотя в реальности, он конечно же будет выше, недаром же стратегия рисковая?

Графики при 75% обгоне рынка.

А что, если рисковому инвестору не удастся удерживать доходность выше 75% на протяжении всех 30 лет? Что если получится лишь на 50%?

А вы вообще уверены что сможете показывать доходность выше индекса на промежутке в несколько лет? Готовы к рискам? Не считаете ли, что все кризисы в прошлом?

Давайте попробуем усложнить жизнь рисковому портфелю и ввести более реалистичные исходные данные, например уменьшив защиту рискового портфеля, допустим на 1%. То есть вместо того чтобы защищать портфель, щит будет усиливать эффект коррекции. Какой должен быть обгон рынка, чтобы удержаться на плаву?

Представляете? Нужно обогнать индекс в два раза, ровно на 100%, чтобы хотя бы сравняться с результатами стабильного портфеля, управление которым в несколько раз легче и проще.

Добавлю еще немного мыслей

В данной модели показана пассивная стратегия Buy and Hold (купи и держи). Если же играть с балансом портфеля и перекладывать 25% облигаций в акции во время кризисных коррекций, возвращая баланс к 50% при восстановлении, то доходность портфеля можно увеличить еще в несколько раз! Там где рисковый инвестор теряет капитал, сбалансированный приумножает!

Всё еще считаете, что облигации не нужны? Поделитесь в комментариях.

Понравилась статья? Ставьте лайк 👍! Подпишитесь, чтобы не пропустить новых статей.

Ссылки

- И заходите ко мне в телеграм канал: EV/EBiTDA - @evebitda

До новых встреч, друзья, и удачных инвестиций!