Относительно недавно с выходом версии 3.0.42.31 в «1С Бухгалтерия 8» была автоматизирована большая часть операций по лизингу в 1С, а именно:

- Получение имущества в лизинг;

- Принятие его к учету;

- Начисление лизинговых платежей и признание их в расходах по НУ;

- Выкуп имущества по завершению сделки и некоторые другие.

Согласно ПБУ 6/01(пункт 8), если предмет лизинга числится на балансе получателя, то он принимается к бухучету в качестве объекта основных средств (ОС) по первоначальной стоимости. Эта стоимость равна общей сумме платежей по договору лизинга без учета НДС. Если в договоре с лизинговой компанией указана выкупная стоимость имущества, то её также нужно включить в учетную стоимость.

Налоговый кодекс относит лизинговые платежи к прочим расходам за вычетом начисленной амортизации.

Важно! Если предмет лизинга числится на балансе получателя, то он подлежит амортизации на общих основаниях. Сумма амортизации за месяц рассчитывается при выполнении процедуры «Закрытие месяца».

При этом допускается применение коэффициента ускорения амортизации, но не выше 3 (при условии, что объект относится к 4й амортизационной группе или выше). Например, легковой автомобиль относится к 3й группе, а значит, в этом случае коэффициент применить нельзя. Если же в лизинг был оформлен грузовой автомобиль, относящийся к 4й группе, вы можете использовать коэффициент ускорения.

Давайте посмотрим на пошаговое ведение лизинга в 1С на примере следующих данных:

- Получатель имущества – компания ООО «Полянка»;

- Лизинговая компания – «Автотрейд»;

- Предмет лизинга – автомобиль Toyota Avensis;

- Сумма договора – 1830 000 + НДС 329 400 = 2159 400 руб.;

- Выкупная стоимость – 30 000 + НДС 5 400 = 35400 руб.;

- Срок лизинга – 36 мес.;

- Ежемесячный платеж – 50 000 + НДС 9 000 = 59 000 руб.;

- Срок полезного использования ТС – 72 мес.;

- Расходы лизинговой компании, связанные с приобретением имущества – 1300 000 + НДС 234 000 = 1534 000 руб.

Поступление автомобиля на баланс

Все начинается с поступления транспортного средства на склад получателя, т.е. сначала мы оформляем поступление основного средства.

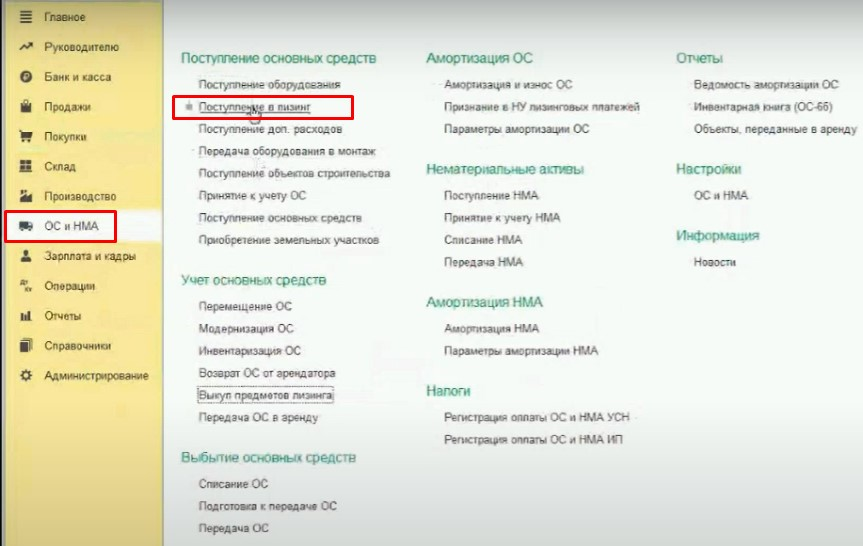

1. Выбираем раздел «Основные средства и нематериальные активы»(«ОС и НМА») и выполняем операцию «Поступление в лизинг».

2. В шапочке документа заполняем следующие поля:

- Контрагент ‒ название лизинговой компании (в нашем случае ‒ «Автотрейд»);

- Договор ‒ указываем лизинговый договор, вид договора должен быть «С поставщиком» (в нашем примере ‒ договор был заключен 01.01.2018);

- Счет расчетов ‒ 76.07.1;

- Склад – Основной.

4. Далее заполняем таблицу:

- В столбце «Номенклатура» прописываем название предмета, передаваемого в лизинг – Toyota Avensis;

- Количество – 1;

- Сумма – 2159 400 (все платежи по договору + выкупная цена (59 000 руб. х 36 мес.) + 35 400 руб. = 2159 400 руб.);

- Счет учета – 08.04.1;

- Счет НДС – 76.07.9.

Далее необходимо перевести автомобиль в состав основных средств. Т.е. сейчас предмет лизинга находится на 08 счете, а нам нужно принять его к учету на 01 счет.

Отражение автомобиля в составе ОС

Для этого нужно выбрать в меню категорию «ОС и НМА»и выполнить процедуру «Принятие к учету ОС»:

1. В шапочке документа необходимо указать:

- Вид операции – Оборудование;

- Событие ОС – Принятие к учету с вводом в эксплуатацию.

2. Далее заполняем поля во вкладке «Внеоборотный актив»:

- Способ поступления – По договору лизинга;

- Контрагент – Автотрейд;

- Оборудование – Toyota Avensis;

- Склад – Основной;

- Счет – 08.04.1.

3. Далее переходим во вкладку «Основные средства» и заполняем карточку ОС:

В карточке можно заполнить только самые основные поля (по минимуму). Обязательно заполняем только раздел «Классификация»:

- Код по ОКОФ – 310.29.10.21;

- Амортизационная группа – Третья (от 3 до 5 лет).

Затем нажимаем «Записать и закрыть» и выбираем наше ОС.

4. Далее переходим во вкладку «Бухучет». Здесь должны быть заполнены следующие графы:

- Счет учета – 01.03;

- Порядок учета – Начисление амортизации;

- Способ начисления – Линейный;

- Счет начисления амортизации – 02.03;

- Способ отражения расходов – Счет 26 (у вас это может быть счет 44 или счет 20);

- Срок полез. использования – 72 мес.

5. Переходим во вкладку «Налоговый учет» и заполняем все строки:

- Порядок включения стоимости – Начисление амортизации;

- Первоначальная стоимость – 1300000 руб. (расходы лизинговой компании на приобретение автомобиля без НДС);

- Способ отражения расходов – Лизинговые платежи;

- Начислять амортизацию – да (нужно поставить галочку);

- Срок полез. использования – 72 месяца;

- Специальный коэффициент – 0.

Проводим и закрываем документ.

Начисление лизинговых платежей

Переходим к оплате лизинговых платежей. Если договор был оформлен в январе, то уже с февраля должен быть внесен первый платеж лизингодателю. В нашем случае размер ежемесячного платежа равен 59 000 рублей.

Чтобы оформить платеж, переходим в раздел «Покупки», выбираем операцию «Поступление».

Выбираем тип поступления – «Услуги лизинга».

Этот тип поступления поможет вам автоматически заполнить большую часть документа и быстро сформировать правильные проводки по НУ.

В шапочке документа заполняем поля «Контрагент»(Автотрейд), «Договор» (ДЛ от 01.01.2018), «Счет на оплату» и «Расчеты».

Особое внимание нужно обратить на ссылку в строке «Расчеты». Там должны быть указаны следующие данные:

- Срок оплаты (в нашем случае ‒ это последний день месяца);

- Счет учета расчетов с контрагентом – 76.07.2;

- Счет учета расчетов по авансам – 60.02.

Возвращаемся к документу и указываем в таблице:

- Счет учета – 76.07.1;

- Счет НДС – 19.04.

Проведение оплаты

Чтобы провести оплату, проводим списание средств с р/c.

Заполняем следующие строки в шапочке документа:

- Вид операции – Оплата поставщику;

- Получатель – название лизинговой компании (Автотрейд);

- Сумма – 59000;

- Счет учета – 51.

После перечисления платежа нужно начислить амортизацию по ОС и рассчитать сумму, которая будет применяться к расходам по НУ.

Для этого перейдем в меню «Операции» и выберем процедуру «Закрытие месяца». Амортизация будет начисляться с месяца, следующего за месяцем ввода ОС в эксплуатацию. В нашем случае – это февраль 2018 г.

Давайте посмотрим на две операции в разделе «Закрытие месяца»:

- Амортизация и износ ОС;

- Признание в НУ лизинговых платежей.

Сначала смотрим проводки, которая формирует операция «Амортизация и износ ОС».

Сумма амортизации по БУ составляет 25 416, 67. Эта сумма получается путем деления суммы договора (1830000 руб.) на срок полез. использования автомобиля (72 мес.):

1 830 000 ÷ 72 = 25 416,67 руб.

Сумма амортизации по НУ получается путем деления суммы расходов лизингодателя, связанной с приобретением имущества, (1300000 рублей) на срок полез. использования авто (72 месяца):

1300 000 ÷ 72 = 18 055,56 руб.

Временная разница получается путем вычета суммы амортизации по НУ из суммы амортизации по БУ:

25 416, 67 – 18 055, 56 = 7 361,11 руб.

Далее посмотрим проводки по второй операции ‒ «Признание в НУ лизинговых платежей». В нашем примере лизинговый платеж составляет 50000 рублей, сумма амортизации по НУ = 18055,56 рублей, получаем:

50000 – 18055, 56 = 31944, 44 руб.

Выкуп автомобиля

По окончанию срока сделки автомобиль можно возвратить лизинговой компании или приобрести его в собственность (согласно закону №164-ФЗ, ст.15, п.5). Давайте более подробно рассмотрим второй вариант.

По совершению всех лизинговых платежей (в нашем случае их 36), нам остается совершить последний платеж – выкупной, который составляет 35400 рублей:

2159400 – (59000 х 36) = 35400 руб.

Чтобы выкупить автомобиль у лизинговой компании, переходим в раздел «ОС и НМА» и выбираем «Выкуп предметов лизинга»:

В шапочке документа заполняем строки «Контрагент» и «Договор лизинга». Событие должно быть определено автоматически («Переход права собственности»).

Важно! Дата создания этого документа должна быть позднее начисления последнего платежа.

Далее переходим во вкладку «Бухучета» и заполняем вручную следующие строки:

- Счет учета – 76.07.01 (по арендным обязательствам);

- Счет учета – 01.01 (по собственным ОС);

- Счет начисления амортизации – 02.01.

Во вкладке «НУ» проставляем начисление амортизации (нужно поставить галочку), ускоренный коэффициент в нашем случае применяться не будет:

Проводим и закрываем документ.

Если все было оформлено правильно, вы уйдете в ноль. В итоге у вас должна получиться красивая оборотно-сальдовая ведомость:

Если у вас остались вопросы по лизингу в 1С, будем рады на них ответить.