Образование с каждым годом дорожает, а количество бюджетных мест уменьшается, поэтому родителям становится сложнее собрать деньги на обучение детей. Конечно, можно подождать до момента поступления ребенка в вуз, а там и решить, что делать дальше.

Но лучше задуматься о будущем своего чада заранее – например, начать откладывать деньги и открыть вклад. Вместе с Финуслугами разбираемся, почему это лучше, чем пустить все на самотек.

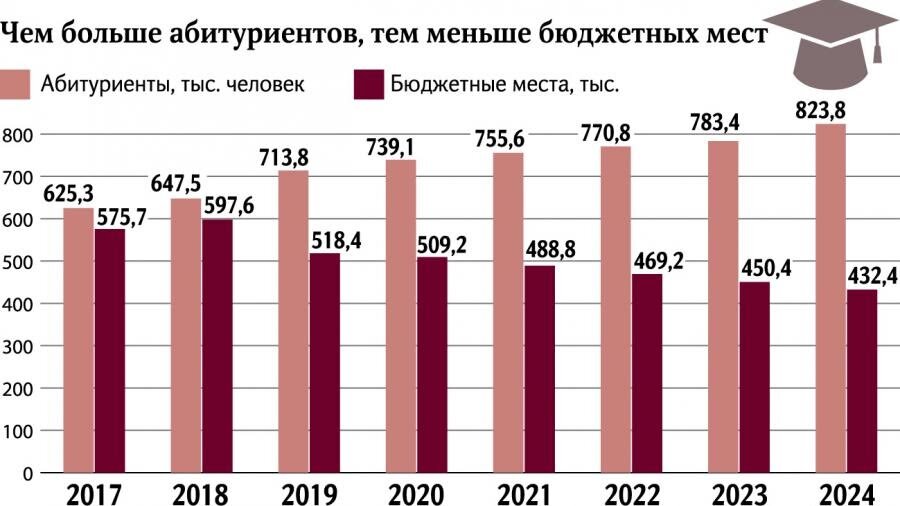

1. Образование становится платным

По данным «Известий», к 2024 году число бюджетных мест в российских вузах сократится на 17%, а вот количество абитуриентов напротив – станет больше на 15%.

Из-за этого шансы поступить на бюджет в 2024 сократятся на четверть по сравнению с сегодняшним днем. А еще через 10 лет, когда нынешние первоклашки будут заканчивать школу, картина может поменяться еще кардинальнее. Так что не будет лишним начать откладывать на обучение ребенка в вузе уже сейчас.

При этом не имеет значения, кто ваш ребенок – старшеклассник, выпускник бакалавриата, первоклашка или совсем малыш. Откладывать на обучение детей никогда не поздно.

- Если ваш ребенок пойдет на секцию футбола, кружок рисования или на доп. занятия по английскому, то вам наверняка придется платить за них.

- К моменту поступления ребенка в университет на коммерческую основу, ему понадобятся деньги хотя бы на оплату первого семестр.

- Выпускнику бакалавриата, который захотел продолжить обучение в магистратуре, но не поступил на бюджетное место, тоже придется платить за учебу.

Вам в любом случае нужно будет думать про эти траты, искать способы оплатить обучение или даже брать кредит. Поэтому лучше задуматься о будущем сейчас, чтобы к моменту, когда деньги понадобятся, у вас была отложена хотя бы часть суммы.

2. Вы будете чувствовать себя уверенным

Согласно недавнему исследованию Сбербанка, чаще всего родители планируют накопить деньги на обучение детей в течение 6-10 лет. Но даже если до поступления ребенка в университет осталось не 10 лет, а 3 года или еще меньше, в накоплениях все равно есть смысл.

Согласитесь, гораздо спокойнее, если у вас на счету есть хотя бы 100 000 рублей, которых может хватить на оплату первого семестра, чем думать, что все само образуется.

Даже если ваше чадо поступит на бюджет, вряд ли вы не придумаете, куда потратить уже отложенную сумму. Например, можно сделать подарок ребенку – оплатить его обучение в автошколе или потратить на покупку первой машины.

3. Можно начинать с маленькой суммы

Кажется, что в небольших накоплениях нет толку. Но на длительной дистанции каждый рубль имеет значение. Откладывайте по 2000 рублей каждый месяц и уже через год вы накопите 24 000 рублей, а через 10 лет – 240 000 рублей. Этой суммы будет достаточно, чтобы оплатить хотя бы первый год учебы в университете.

Совет: спланируйте бюджет вашей семьи, расходы и доходы и подумайте, сколько денег вы сможете откладывать без особого труда каждый месяц. Важна регулярность, поэтому старайтесь не пропускать «платежи» в копилку.

Но если просто откладывать эти деньги «под матрас», то в долгосрочной перспективе часть накопленной суммы съест инфляция. Поэтому выгоднее открыть вклад и каждый месяц переводить деньги туда, чтобы на них начислялись проценты. Поясним на примере.

Допустим, стоимость обучения в вузе составляет 190 000 рублей в год. За 4 года бакалавриата вы потратите 760 000 рублей – и это без учета ежегодного повышения цены на обучение.

Если открыть вклад под 5% сроком на 10 лет и в первый месяц положить туда 5000 рублей, а потом каждый месяц вносить еще по 5000 рублей, то уже через 10 лет на депозите окажется 776 470,82 рублей. При этом 179 661 рублей – это начисленные проценты.

Понятно, что за 10 лет многое может поменяться – и процентные ставки, и стоимость обучения, и уровень инфляции. Но если вы сможете оплатить хотя бы половину обучения, вам уже станет проще.

4. Есть время для тестирования вкладов

Если вы начнете откладывать деньги за 10 лет до поступления ребенка в университет, у вас будет возможность протестировать сразу несколько вкладов и найти наиболее выгодный для себя.

Допустим, сначала вы решили открыть депозит в зарплатном банке, попробовали накопить деньги в течение года там, но в итоге поняли, что этот вклад вам не подходит: проценты не такие большие, не получится снять деньги в любой момент или другие условия не устраивают.

Вы никак не ограничены одним депозитом, поэтому можете открыть новый в другом банке и попробовать копить деньги там. Вы в любом случае ничего не потеряете.

А чтобы не тратить время на поиски и сразу найти выгодный для себя вклад, воспользуйтесь сервисом Финуслуги. Это проект Московской биржи, маркетплейс вкладов, созданный по инициативе Банка России.

Вот почему стоит открыть депозит с помощью Финуслуг:

- Это удобно и просто. Сам сервис удобный и интуитивно понятный, открыть вклад можно онлайн и в несколько кликов, так что вам не придется даже выходить из дома. Единственное – нужно пройти идентификацию, для которой к вам приедет представитель Финуслуг.

- Это безопасно. В маркетплейсе Финуслуги все вклады застрахованы государством. А еще ваши данные надежно защищены от мошенников – регистрация и авторизация проходит в несколько этапов, а аккаунт привязывается к Госуслугам.

- Это выгодно. Если самостоятельно искать банк для вклада, то может оказаться так, что самые выгодные условия будут у банка, который находится в соседнем городе. С Финуслугами не придется ехать куда-то или выбирать банк в своем городе, но с худшими условиями – открыть депозит можно онлайн.

4 простых шага, чтобы открыть вклад на Финуслугах

- Выберите вклад. На странице Финуслуг вы можете сравнивать условия по депозитам и выбирать лучшее предложение.

- Зарегистрируйте личный кабинет. Вам понадобится учетная запись Госуслуг и подтверждение личности. Для последнего не нужно никуда ехать – представитель маркетплейса сам приедет к вам.

- Держите финансы под контролем. Управляйте вкладами, пополняйте счета, следите за начислением процентов, распределяйте свои финансы и получайте уведомления о каждом движении средств. И все это – в одном личном кабинете.

- Участвуйте в бонусной программе и других акциях. Например, сейчас на маркетплейсе Финуслуги действует акция. Откройте первый вклад до 31 декабря 2020 года и получите дополнительный бонус – до 4 000 ₽ на счет.

Позаботьтесь о будущем своего ребенка заранее. Листайте вниз, чтобы перейти на сайт Финуслуг и подобрать вклад с лучшими для вас условиями.

Содействие в финансовых услугах