В прошлом посте мы выяснили, что вклад - штука почти всегда невыгодная и неудобная. Так что же делать? Пойдем разбирать инвестиции дальше по степени сложности и доходности. Следующие на очереди облигации.

Если просто, облигация - это бумажка, которую нам дают за деньги, которые мы даем взаймы компании или банку. Этот документ обязывает организацию вернут номинальную стоимость через определенный срок. А организация мало того, что обещает их вернуть, но и обязуется выплатить по ним нам специальные платежи, купоны. Купоны могут выплачиваться каждый месяц, квартал или год, если фирма совсем уж жадная. От покупки облигаций можно получить 6-10% ежегодной прибыли, что совсем неплохо и явно больше вклада.

Звучит сложно? Согласен, меня тоже тянет зевать от слов облигация, залог, погашение, где внуки, ипотека. Но есть секретный суперлайфхак. Можно пользоваться достижениями цифрового века. Некоторое количество банков сейчас имеют приложения, в которых покупки ценных бумаг можно делать в два клика, а комиссии за пользование отсутствуют. Есть от ВТБ, Альфа-Банка, Тинькофф, например. Сам пользуюсь приложением от Тинькофф, не агитирую за него, но в принципе неплохо. Обязательно попробую остальные и напишу про них. Может найдем что-то выгоднее, кто знает?

Так вот, идём дальше. Поставили мы приложение, сделали счет (это всё бесплатно, если что). Теперь надо сформировать свой будущий капитал прожиточного минимума. Как правило, на покупку есть целый вагон видов этих облигаций, может взять оторопь. Берем волю в кулак. Нам надо знать несколько вещей при покупке.

Во-первых, для людей с высоким уровнем кортизола и желанием сохранить деньги лучше брать ОФЗ (облигации федерального займа), каждая стоит около 1 тыс. руб. Облигации от государства самые надежные, дадут прибыль на пару процентов выше вклада в банке и именно ты, инвестор, поставишь экономику нашей страны с колен на нужные конечности. Помимо государственных есть еще всякие другие, но отличия, на мой взгляд, минимальны. Это самые надежные бумаги, невыплаты по ним возможны только если случится государственный переворот, а такого не было уже почти 30 лет.

Во-вторых, смотрим величину купона. Чем больше и чаще выплаты, тем лучше. Вот это открытие, да? Бывают большие купоны у коммерческих фирм, но это риск, всегда сначала надо оценить, насколько это крупная фирма. Государство или системный банк не обанкротится, скорее всего, чего нельзя сказать про мелкие сети.

В-третьих, смотрим цену облигации. Мы помним, что фирма или государство будет выкупать облигации по номиналу, а значит, если мы купим дешевле номинала, а такое бывает, то мы заработаем, когда государство вернет деньги. Опять же, если облигация продается за 90% от цены номинала - это круто. А если за треть цены, значит фирма банкрот и хочет денег. Что опять плюс в пользу государственных облигаций.

В-четвертых, не клади всё яйцо в одну корзину. Если собираешься купить облигации не у государства или не только у нашего, то возьми у разных контор. Так надежнее. Да и брать лучше хотя бы от 10 тыс. руб. Тогда через год хватит не только на глазированный сырок без начинки.

В итоге, облигации - это хорошо. Надежнее акций, доходнее вкладов. В следующий раз расскажу про еще один вид ленивого дохода. Желаю всем денег, здоровья и стабильного эмоционального состояния.

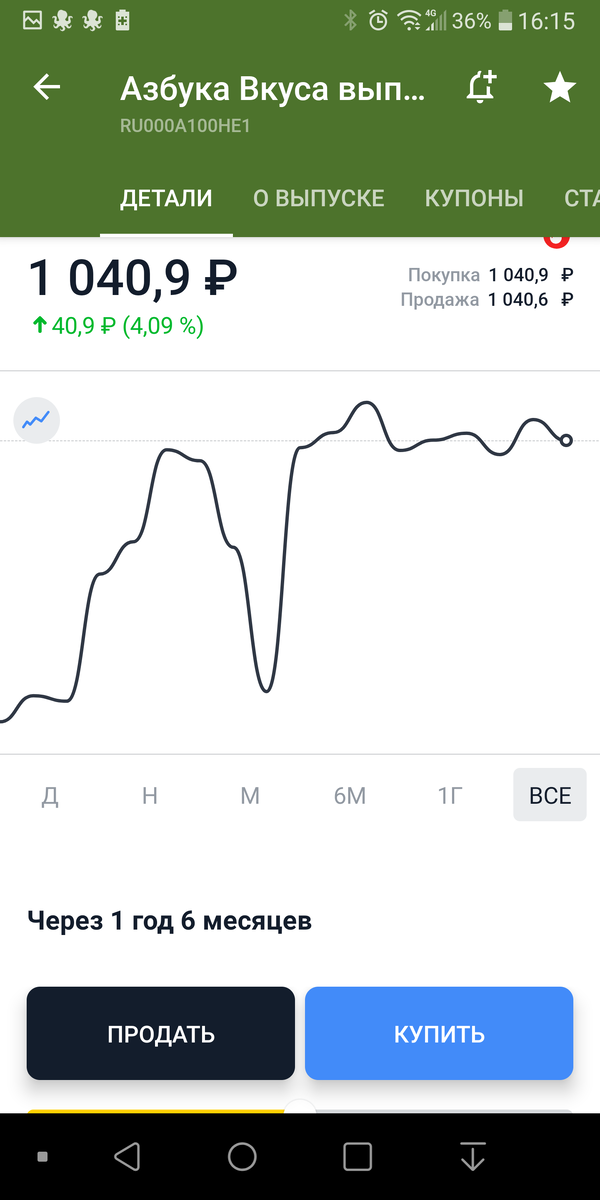

График облигаций Азбуки вкуса. Пережили кризис и вернулись к цене номинала.

График выплат по ним. Немного, но стабильно.

Канал Начинающий москвич