По просьбам из комментариев я решила сделать расчет патента с учетом его уменьшения на страховые взносы ИП, у которого работают сотрудники и описать его порядок. Да, форма уведомления для уменьшения стоимости патента пока не утверждена, но основной порядок прописан в НК РФ.

Предположим, что ИП подает заявление на патент и оформляет его на период с 01 января 2021 г. по 30 июня 2021 г., т.е. срок патента будет составлять 6 месяцев, а значит и налоговый период будет равняться 6 месяцам.

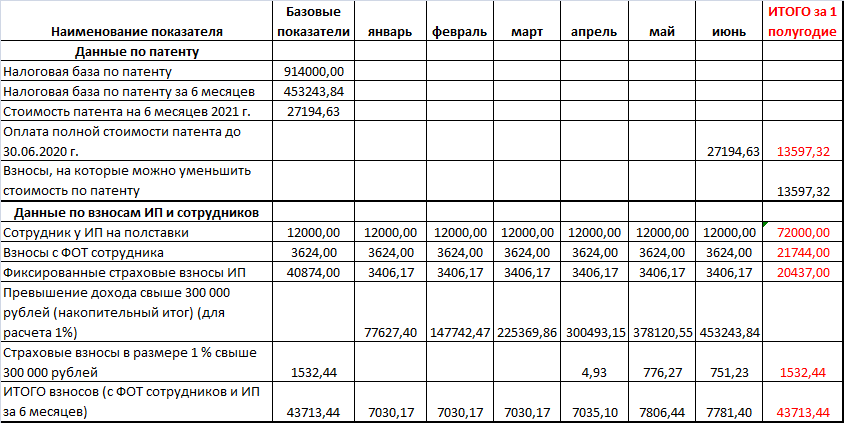

Предположим, что ИП занимается оказанием услуг по разработке программ для ЭВМ и баз данных и налоговая база по патенту по этому виду деятельности в 2021 году составляет 914 000 рублей, но т.к. ИП приобретает патент на 6 месяцев, то налоговая база составит 453 243,84 рублей за этот период. Стоимость патента на 6 месяцев составит 27 194,63 рублей.

В примере предположим, что у ИП в патентной деятельности работает только 1 сотрудник на полставки и его заработная плата составляет 12 000 рублей в месяц (я специально взяла такую ставку, чтобы не усложнять расчет, т.к. свыше суммы в размере 12 130 рублей нужно было бы применять пониженные страховые взносы).

Ежемесячно с заработной платы сотрудника ИП перечисляет страховые взносы, которые составляют 30,2% от суммы заработной платы и составляют 3 624 рублей в месяц. Эти взносы предприниматель оплачивает ежемесячно до 15 числа месяца, следующего за отчетным, т.е. за январь взносы можно перечислить до 15 февраля и т.д. Здесь нужно обратить внимание на то, что если мы хотим, чтобы взносы за июнь уменьшили стоимость патента, то их нужно будет оплатить до 30 июня (уменьшить можем на взносы уплаченные, в пределах исчисленных сумм в данном налоговом периоде). Общая сумма страховых взносов с заработной платы сотрудников за 6 месяцев составила 21 744 рубля.

Что касается фиксированных страховых взносов ИП. Т.к. ИП приобретает патент на 6 месяцев, то может их заплатить не позже 30 июня 2020 г. За этот период фиксированные страховые взносы ИП составят 20 437 рублей (половина суммы от 40 874 рублей). Плюс страховые взносы в размере 1% свыше суммы в 300 000 рублей составят за этот период 1 532,44 рублей. Всего личных страховых взносов ИП 21 969,44 рублей.

ИП имеет право уменьшить сумму налога по патенту на сумму страховых взносов, но не более чем на 50% от стоимости патента.

Что получается в нашей ситуации?

В связи с тем, что стоимость патента на 6 месяцев составляет 27 194,63 рублей, то уменьшить его мы сможем не больше, чем на 50%, значит оплатить патент в сумме 13 597,32 рублей в любом случае придется.

Всего страховых взносов за сотрудников за 6 месяцев необходимо будет оплатить 21 744 рублей, плюс взносы ИП начисленные за этот период составят 21 969,44 рублей. Итого всех взносов за 6 месяцев получилось 43 713,44 рублей.

В нашем примере получилось так, что суммы оплаченных за сотрудников взносов с января по апрель 2021 г. уже будет достаточно для уменьшения стоимости патента. Личные страховые взносы ИП можно пока и не платить, по крайней мере в 1 полугодии.

Весь расчет для удобства и наглядности я представила в таблице. Обратите внимание! В таблице я разбила фиксированные страховые платежи ИП с помесячной оплатой, этот порядок только для тех предпринимателей, которые берут патент на год (пока не будет разъяснений по этой ситуации). Для предпринимателей, которые получают патент на период до календарного года (в нашем примере 6 месяцев), не надо ежемесячно ничего высчитывать, достаточно взносы ИП оплатить одной суммой до окончания срока действия патента, если не хватит зарплатных налогов.

Порядок уменьшения патента на страховые взносы

Для уменьшения стоимости патента на страховые взносы ИП направляет уведомление об уменьшении суммы патента. В нашей ситуации ИП сделать это может уже в начале мая, т.к. 50% взносов от стоимости патента уже будет начислено и уплачено с заработной платы сотрудников ИП.

В других же ситуациях, когда, например, к окончанию первого полугодия не будет хватать взносов для уменьшения стоимости патента, уведомление об уменьшении суммы патента лучше все-таки подать в начале июня, на ту сумму, которую фактически смогли оплатить и вот почему.

В уведомлении необходимо будет указать сумму страховых платежей, при этом налоговый орган может уведомить об отказе в уменьшении не позднее 20 рабочих дней с момента получения уведомления. В этом случае предпринимателю необходимо будет оплатить патент полностью. Представьте ситуацию, когда ИП уверен, что все взносы отражены, отправляет уведомление и не оплачивает половину стоимости патента, а от налоговой инспекции приходит отказ. Придется разбираться в причинах, возможно, уточнять платежи и объяснять неоплату патента.

В нашем примере ИП отправит уведомление в начале мая, убедится в отсутствии отказа и совершенно спокойно доплатит патент в любое время до окончания июня 2021 г.

Можно пойти другим путем.

Оплатить сначала стоимость патента, помесячно оплачивать страховые взносы за сотрудников, до конца периода оплатить личные страховые взносы ИП, подать уведомление об уменьшении стоимости патента и после этого подать заявление на возврат суммы излишне уплаченного налога.

Вот такой примерный порядок действий, а форма уведомления действительно пока не утверждена.

Про уменьшение патента на страховые взносы ИП без сотрудников, при условии приобретения его на год читайте в этой статье.

Можно ли совместить патент и УСН по нескольким торговым точкам читайте здесь.