Начало истории можете прочитать тут:

Сельская ипотека. Мой опыт. Часть 1.

Сельская ипотека. Мой опыт. Часть 2.

Сельская ипотека. Мой опыт. Часть 3.

Сельская ипотека. Мой опыт. Часть 4.

Утром в субботу мне предстояло ехать в банк к 10:00...

Наверное, я была бы не я, если бы всё шло как задумано))

Ночью перед днём Х я долго не могла заснуть. Я вообще "сова", даже если рано встала и устала, лечь (и тем более заснуть) раньше полуночи у меня не получается. Так вышло и в этот раз - заснула я только во втором часу ночи, а в 8:00 уже подъём. Переставила будильник еще на 20 минут. Собраться без спешки уже не получится, но доспать вполне))

Подорвавшись по второму будильнику, я начинаю приводить себя в порядок. В комнате хорошие стеклопакеты - городского шума практически не слышно. Но я замечаю капли дождя на стекле 🤦♀️ не знаю как в других городах, но у нас проливной дождь приравнивается к катастрофе - дорогу не перейти (только переплыть), такси не вызвать (а если и вызвать, то ждать долго и дорого). Несколько дней до этого мама убеждала меня ехать в банк на такси - документы, крупная сумма наличных... Но я была непреклонна, особенно увидев ценник на такси в это "прекрасное утро" (слабоумие и отвага наше всё).

Ладно, всё прошло нормально. Автобусы ходят, благо рейс прямой, а ехать меньше 30 минут. А дождь почти закончился, когда я приехала на нужную остановку. В 9:50 я уже зашла в отделение банка и меня проводили в переговорную комнату. Там было прохладно и воняло сыростью 🤢

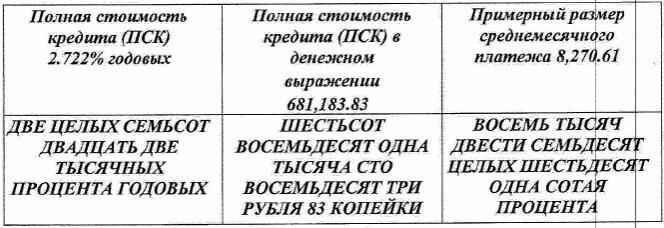

Мне вручили кредитный договор для ознакомления. 11 листов сухого текста и закрученных формулировок, плюс 6 листов с графиком платежей.

Мне так и не смогли объяснить почему в графе с суммой платежа указано слово "процента". Мол, это шаблонная таблица, всё считается автоматически и значения ставятся тоже автоматически. Ну ок. Уже позже я видела здесь, на Дзене, сканы других договоров из этого же банка и там фигурировали рубли и копейки 😶 Также непонятна формулировка "примерный размер", но ответ такой же, как и на предыдущий вопрос...

На изучение договора у меня ушло около часа. Некоторые пункты перечитывала несколько раз. Нашла только одну ошибку: в пункте 2 неверно указали год в сроке предоставления денежных средств (указали 2020 год вместо 2021 - на востребование кредита даётся 3 месяца с даты подписания договора, а подписание происходило 31 октября).

Я выбрала аннуитетный способ платежа, при котором сумма ежемесячного платежа остаётся неизменной. В моём случае, платёж составляет 8296,60 рублей в месяц 298 месяцев из 300.

Мой первый платёж составил 3983,61 руб. - это плата только за проценты. Со второго платежа сумма неизменна и в первые несколько лет она распределяется практически поровну между телом долга и оплатой процентов. Через 10 лет распределяемая сумма на оплату основного превышает оплату процентов в 2 раза. Правда, это будет действовать при условии продления финансирования программы 🤞 В случае отмены субсидирования, ставка по ипотеке составит текущая ставка 2,7% + ключевая ставка ЦБ на момент прекращения субсидирования (сейчас она 4,25%). Пока программа действует до 2025 года, но, по словам сотрудников банка, может завершиться раньше, так как выделенная сумма может быть направлена на выдачу новых займов, а не на субсидирование существующих. А может и наоборот. А может будет продлена ещё на 5 лет...

В анкете на ипотеку есть такой пункт "предпочитаемая дата платежа" и несколько вариантов на выбор. Я выбрала 15 число - день зарплаты, середина месяца... Но вообще это всё лишнее. Дата ежемесячного платежа определяется датой подписания кредитного договора 🤷♀️ либо ближайшим рабочим днём, если этот день оказывается выходным. В моём случае, дата подписания договора - 31 октября. Платежи по графику у меня стоят и 30, и 1 и даже 2 числа. В некоторые месяцы платежа нет, но есть два платежа в следующем.

К слову, договор страхования у меня никто не спросил, как и то заявление от нотариуса, что я не состою в браке. Наверное, если бы сама не спросила, то и не вспомнили бы... А может вспомнили бы потом...

После подписания договора, я подписала документы на открытие аккредитива - счёта, на который я вношу первоначальный взнос. Он действует 3 месяца (в течение этого срока должна быть завершена сделка с застройщиком) и после перечисления средств застройщику автоматически закрывается. Эта услуга стоит 3000 рублей. Ну, каждый выживает как может... Например, в Сбербанке это стоит 1500 руб, а в Райффайзенбанке - бесплатно при условии открытия аккредитива большее чем на 2 млн.руб. Это такой очередной "подводный камень" в получении господдержки - плати за всё.

Деньги на счёт внесла. На удивление рассталась с ними легко, как будто и не мои это деньги совсем 🙃

Для внесения ежемесячных платежей, сказал мне менеджер, надо будет приезжать в день платежа в отделение. Пока я не задала прямой вопрос "а нельзя ли без вот этого вот всего?", мне не предлагали оформить карту 🤨

А тут засуетились. Договор принесли. Даже два. Под шумок еще на открытие кредитной карты (я всё понимаю, планы у всех горят, тем более конец месяца, взяла). И заодно подключили мобильное приложение. Удобно. А вот карты у них совсем неудобные. Они абсолютно ОДИНАКОВЫЕ. Мало того, что они не именные (но это неважно, карта нужна только для перечисления на неё денег для кредита), так ещё и цвет/дизайн идентичны. Зарплатный банк мне как-то уже оформлял кредитную карту - она хотя бы другого цвета была. На всякий случай убрала её подальше.

Всего на подписание кредитного договора и прочих документов у меня ушло примерно 2,5 часа.

Следующая часть будет посвящена завершающему этапу оформления #сельская ипотека и других документов на текущий момент (до сдачи дома).

________________________________________________________________________________________

Продолжение истории:

часть 1, часть 2, часть 3, часть 4, часть 6