В предыдущей статье мы изучили риски и доходности различных финансовых инструментов. Сейчас мы рассмотрим, как их можно скомбинировать.

Распределение активов в портфеле зависит от Вашего риск профиля, цели и выбранной стратегии инвестирования. Также необходима периодическая ребалансировка портфеля для поддержания заданных долей активов и риска.

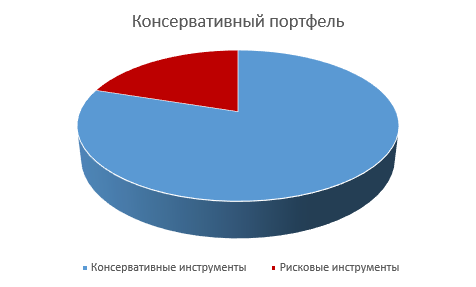

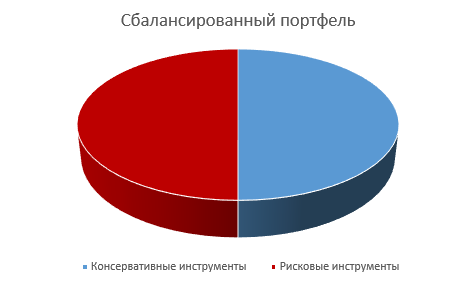

В зависимости от доли рисковых активов различают следующие профили:

· Консервативный (доля рисковых активов меньше 50%) – для людей не склонных к риску, чаще всего пожилых людей, у которых уже есть накопленный капитал, и которым важны надежность и стабильный небольшой доход.

· Умеренный - сбалансированный (50/50) – оптимальное соотношение риска и доходности. Колебания стоимости такого портфеля минимальны, средний стабильный рост.

· Агрессивный (доля рисковых активов больше 50%) – для людей склонных к риску либо со стальными нервами, чаще всего молодых людей, у которых ещё вся жизнь впереди на случай исправления своих ошибок. Высокий риск, но и высокая возможная доходность.

Создание сбалансированного портфеля

Из всех профилей, умеренный или сбалансированный – наиболее распространенный и стабильный тип.

· Сначала создается подушка безопасности – 10%, не менее 6 мес. расходов.

· Далее формируется консервативная часть – 50%, т.е. половина портфеля.

· Затем умеренный риск – 30%, т.е. треть портфеля.

· Оставшаяся небольшая часть может быть направлена на сверхприбыль – 10%.

Создание "возрастного" портфеля

Существует другой подход для определения риск-профиля и выбора распределения активов в портфеле в зависимости от возраста инвестора.

· После создания подушки безопасности на 6-12 мес. формируется консервативная часть по количеству лет инвестора. Сколько лет, столько доля в %.

· Затем оставшаяся часть делится между умеренным риском и высокорисковыми инструментами.

В следующей статье будет рассказано о фондовом рынке и выборе стратегии инвестирования.