Автор статьи: Саран Ломпоева

Несколько раз пыталась вести учет расходов в Excel и забрасывала. Все учесть тяжело — расплачивалась то картой, то наличными; забывала внести расходы в таблицу, а потом мучительно вспоминала, куда делись деньги. Приходилось контролировать все свои действия Но «ежовый» контроль вызывал раздражение, и я бросала.

А потом нашла лучший для меня способ планирования личного бюджета — метод «4 конвертов»: не нужно забивать голову мелочами, но удается контролировать расходы и откладывать на дорогостоящие покупки и мечты. Ни в чем себе не отказывая, я самостоятельно оплатила обучение в вузе и накопила 100 000 ₽ на ремонт квартиры. Рассказываю, как вести личный бюджет по методу «4 конвертов».

Что такое метод «4 конвертов», и кому он подходит

Почему нужно вести личный бюджет. Некоторые знакомые не могут отследить и проконтролировать расходы. Им не хватает денег даже на повседневные нужды, не говоря о накоплениях и крупных покупках. Несколько лет назад я сама была в аналогичной ситуации: тратила все, что зарабатывала. А еще чувствовала себя уязвимой — без финансовой подушки безопасности не решалась сменить работу и боялась остаться без средств к существованию.

Что такое метод «4 конвертов». Принцип прост: из доходов нужно отложить на сбережения и на постоянные ежемесячные расходы. Оставшиеся деньги равномерно разделите на четыре части и разложите по «конвертам». Эти деньги можно расходовать на себя и развлечения: один конверт — на одну неделю.

Метод дает относительную свободу — без сложных и утомительных расчетов покупаете все необходимое, собираете финансовую подушку и не отказываетесь от развлечений.

Метод «4 конвертов» подойдет, если хотите:

- вести личный бюджет без нервов и самоконтроля;

- не тратить деньги в первые две–три недели после получки;

- избавиться от долгов;

- накопить деньги на крупные покупки;

- сформировать финансовую подушку безопасности.

Если вас напрягает учитывать каждую потраченную копейку, «4 конверта» вам тоже подойдет. Нужно всего лишь потратить полчаса в месяц, чтобы составить финансовый план, а потом придерживаться его. Но если вам нравится заниматься тщательным анализом и контролировать каждую копейку — лучше поищите другой способ для планирования личного бюджета. Рассказываю подробно, как учитывать бюджет без жесткого контроля.

Что такое семейный бюджет и как его вести

Шаг 1 — определите месячный совокупный доход

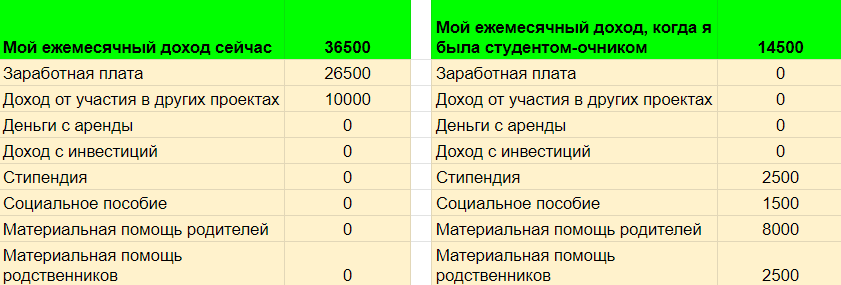

Сначала выпишите источники дохода за месяц: заработную плату, деньги от арендаторов, процент по вкладам, социальные пособия, стипендии, гранты, премии, материальную помощь от родственников.

Если у вас доход не меняется, эту работу можно проделать один раз и каждый месяц использовать в планировании полученную сумму. Если доход разнится, придется считать каждый месяц. Например, мой доход зависит от зарплаты и заказов по копирайтингу — написание статьей под заказ. Сумма зарплаты одинаковая каждый месяц, а доход от копирайтинга всегда разный: могу за месяц заработать 20 000 ₽, а могу — 0.

Шаг 2 — отложите 25% на сбережения

Это деньги будут вашим активом. Четверть заработка нужно поделить на три части:

- 10% — на сбережения. Из этих денег вы формируете подушку безопасности.

- 10% — на крупные покупки или долгосрочные цели. Например, вы планируете поменять холодильник. Выделить из бюджета 50 000–70 000 ₽ сложно, а оформлять кредит не хотите. Откладывая каждый месяц по 10%, вы за несколько месяцев накопите необходимую сумму.

- 5% — на нерегулярные, но необходимые расходы и непредвиденные ситуации. К ним я отношу затраты на страховку, оформление документов, а также подарки на важные праздники или события. Например, ежегодно перед Новым годом вы тратите по 5000–7000 ₽ на подарки. Или в один из месяцев нужно уплатить 10 000 ₽ за ОСАГО. Если сразу вытащить из бюджета всю сумму, денег не хватит на продукты или коммунальные платежи. А если каждый месяц откладывать понемногу, то за год насобираете нужную сумму без больших ограничений.

Отложенные деньги можно держать дома, но я считаю это неразумным. Лучше пусть они работают или хотя бы не дешевеют от инфляции. Часть на сбережения вношу на депозитный счет с ежемесячной выплатой процентов и их капитализацией. Можно направить эти деньги на инвестиции, но лучше держать их в низкорискованных финансовых инструментах: во вкладах, депозитах, государственных облигациях.

Как сформировать инвестиционный портфель

10% на крупные покупки и цели перечисляю на накопительную карту. Эти деньги понадобятся, когда накопится необходимая сумма.

Оставшиеся 5% можно держать дома или завести для них отдельную карту, например, поискать карту с процентами на остаток. Этими деньгами вы можете воспользоваться, если возникла непредвиденная ситуация, например, подруга пригласила на свадьбу и нужно купить подарок, или сломался автомобиль и нужен срочный ремонт. К непредвиденным расходам я также отношу экстренную медицинскую помощь, поломку бытовой техники.

Если месяц прошел без необходимых разовых трат и неожиданностей, накопления переносятся на следующий месяц. Деньги могут понадобиться в будущем.

Чтобы отложить 25% от доходов и не думать о расходах, практикую правило «таможни». Представляю, что мои денежные потоки проходят через границу. И прежде чем попасть ко мне, нужно «заплатить пошлину» — отложить 25%.

Шаг 3 — рассчитайте сумму постоянных расходов

Выделите 10–15 минут и посчитайте, сколько денег уходит на регулярные расходы: коммунальные платежи, продукты, транспорт, бытовая химия, одежда. Старайтесь учесть все, но не переусердствуйте. Информацию можно посмотреть в мобильном банке. Для этого перейдите во вкладку «Аналитика финансов» и проанализируйте расходы за 1–3 месяца. Подумайте, как можно сократить расходы, не снижая качества жизни. Например, перейти на новый тариф сотовой связи или покупать одежду на распродаже.

Как экономить до 30% на повседневных покупках

Например, я недавно обнаружила, что в магазине покупаю много лишнего и перестала ходить в продуктовые магазины. Теперь составляю список продуктов на неделю и заказываю доставку на дом. Это невероятно удобно, экономит время и силы, бережет от спонтанных покупок.

Идея пришла мне в голову, когда прочитала книгу Криса Бейли «Мой продуктивный год». Автор советует сжимать малоценные технические задачи, уделять больше времени своим приоритетам. Закупать еженедельно продукты необходимо, но жалко времени — у меня поход по магазинам занимал полдня. Сейчас трачу около 20 минут в неделю.

Деньги на обязательные расходы должны быть под рукой — в кошельке или на карте. Мне удобнее расплачиваться безналом, поэтому перевожу их на отдельную карту.

Мои расходы на месяц

Шаг 4 — разделите оставшуюся сумму на четыре части

После того как вычли из дохода сумму на сбережения и на обязательные расходы, у вас еще остались деньги. Например, мой доход 36 500 ₽ в месяц, из них 9150 ₽ откладываю на сбережения и 13 900 ₽ — на постоянные расходы. В итоге остается 13 475 ₽ — это мой личный бюджет, его распределяю по «четырем конвертам» и трачу на свои хотелки: в первую неделю трачу деньги из первого конверта, во вторую — из второго и так далее. Главное — не брать деньги из следующего конверта, пока неделя не закончилась.

Бывает, что неделя закончилась, а деньги в конверте остались. С ними можно поступить по желанию:

- потратить на незапланированные развлечения — купить книгу, сходить в кино;

- отложить в сбережения — можете выбрать любую статью сбережений;

- добавить в конверт на следующую неделю.

Я предпочитаю обходиться безналом, поэтому вместо конвертов завела две карты. На одной лежат деньги из текущего конверта, которые можно тратить на этой неделе. На другой — сумма оставшихся конвертов за месяц.

Сейчас у меня 6 карт, чтобы денежные потоки не смешивались.

1 — для сбережений

2 — для крупных покупок

3 — для непредвиденных расходов

4 — для постоянных месячных трат

5 — текущий конверт, который можно тратить на этой неделе

6 — оставшиеся конверты этого месяца

В мобильном приложении перевожу деньги между счетами. С собой ношу 2–3 карты: всегда — карты для постоянных месячных трат и с текущим конвертом, иногда — карту для непредвиденных расходов.