За окном уже конец декабря и не за горами самое веселое время. В преддверии Нового года предлагаю посмаковать первый выпуск облигаций ООО ПК "СМАК", ИНН 5405203569.

Откушаем, чем Бог послал

На нашем праздничном столе первый выпуск (СМАК-БО-П01) облигаций эмитента объемом 50 000 000 рублей. Номинал облигации - 10 000 рублей, заявленный купон - 13% годовых от номинала с ежемесячной выплатой. Срок обращения - 4 года (до декабря 2024), предусмотрена амортизация по 10% от номинала раз в квартал начиная с 21-го купонного периода (с сентября 2022 года). Размещение всей этой роскоши планируется 23 декабря сего года.

Целевое назначение облигационного займа - пополнение оборотных средств для увеличения оборота.

Короче, инвестора заманивают неплохим купоном с комфортным графиком платежей. Из минусов - большой номинал облигаций, что неудобно розничным инвесторам, не владеющих значимыми суммами.

Так кто же нам накроет стол?

Компания была создана в 1998 году в славном городе Новосибирске и с тех давних пор занимается, преимущественно, переработкой икры лососевых рыб под торговыми марками "Обкомовская", "Первопрестольная", "ГОСТовская", а также прочие виды рыбных консервов.

Поставки сырья осуществляются непосредственно от производителей на Дальнем востоке. В качестве крупнейших поставщиков заявлены ООО "Морской меридиан", ООО ПКФ "Южно-Курильский рыбокомбинат, Рыболовецкий колхоз им. Ленина.

Регионы сбыта - территория России и сопредельных стран (Киргизия и Казахстан). Продукция компании представлена на полках крупных сетевых магазинов (в том числе под частными марками). В частности, покупателями продукции выступают федеральные сети - Перекресток, Светофор, ВкусВилл, Верный, а также Метро кэш энд Керри.

Компания видит следующие пути развития бизнеса:

- Снижение закупочных цен за счет увеличения объемов закупаемых партий.

- Увеличение объема отгрузок сетевым покупателям.

- Концентрация на более маржинальных покупателях.

- Расширение географии продаж.

На официальном сайте арбитражного суда есть информация об исках эмитента к третьим лицами. Давность - 3 года. В качестве ответчика компания в текущих разбирательствах не фигурирует.

Сайт компании для тех, кому не лень бродить по ссылкам: ikra-obkom.com

А что в этой баночке?

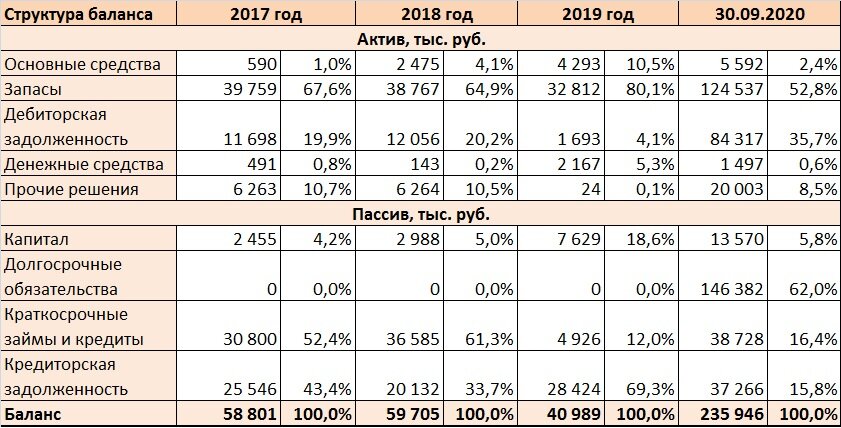

Ниже представлен краткий разбор отчетности эмитента.

Структура Баланса, в целом, не вызывает вопросов. Вопросы возникают в части существенного изменения отдельных статей. Впрочем, это объясняется тем, что по 2019 год эмитентом производилась реорганизация бизнеса и оптимизация процессов. Судя по всему, ранее компания действовала в Группе, вся деятельность которой постепенно сконцентрировалась на эмитенте.

В Инвестиционном меморандуме представлена расшифровка Дебиторской и Кредиторской задолженности на 30.09.20. К сожалению, указать характер задолженности по каждому контрагенту эмитент поленился. Дебиторская задолженность слабо диверсифицирована, доля наиболее крупного дебитора составляет 30% от общего объема. Дебиторка, приходящаяся на трех крупнейших контрагентов составляет 58% от общего объема. Аналагично по кредиторской задолженности, на крупнейшем кредиторе концентрируется 35% кредиторки. При этом, тройка самых крупных кредиторов совокупно формируют 78% от общего объема задолженности. Столь высокая концентрация на ограниченном числе контрагентов несет определенные риски.

Большая часть задолженности по кредитам и займам представлена задолженность перед учредителем компании. Размер внешнего долга невелик.

Незначительный размер выручки в период 2017-2018 годов эмитент объясняет необходимостью реорганизацией бизнеса. С 2019 года все внешние обороты были переведены на эмитента.

Выручка характеризуется выраженной сезонностью. Традиционно самый жирный период - четвертый квартал каждого года. С учетом того, что выручка за девять месяцев текущего года почти сравнялась с выручкой за весь 2019 год есть надежда, что итоговый размер выручки за 2020 год будет заметно выше.

Структура выручки по товарным группам изменилась за последние годы. Доля красной икры в отгрузках уменьшилась не только в натуральном выражении, но и в рублевом. Более половины отгрузко приходится на другие товары: икра менее ценных пород рыб, икра в соусах. рыбные паштеты и пр.

Показатели рентабельности изменялись по периодам. Валовая рентабельность существенно просела (более, чем в два раза), чистая подросла.

Будет ли нам вкусно?

Напоследок по традиции кратко резюмирую:

- Выпуски интересен размером купона и ежемесячной уплатой. При этом, бонды не совсем комфортны для мелких инвесторов в силу относительно большого номинала. Текущая доходность - 12,16, дюрация составляет 867 дней. В целом, неплохо.

- Эмитент трудится в пищевой отрасли, что в моем понимании плюс. При этом, однако, икра не является насущно необходимым продуктом питания несмотря на все ее полезные свойства. В случае дальнейшего снижения доходов населения икорка будет одной из первых, на чем начнут экономить.

- Деятельность эмитента подвержена выраженной сезонности - самый пик продаж приходится на 4 квартал года. При этом, срок погашения бондов также приходится на конец года, что позволит компании легче собрать средства на погашения долга.

- Отчетность компании совсем не показательна в силу перекосов, возникших по вине затеянных изменений в бизнесе. Динамика выручки, вроде, положительная. Но вызвано это не ростом продаж, а переводом оборотов с других компаний. Иными словами, сравнения с прошлыми периодами некорректны.

- Кредитная нагрузка, если не считать займов от учредителя, невелика и сформирована "короткими" кредитами, привлеченными в период сезона для закрытия кассовых разрывов.

PS. Все написанное выше является частным мнением автора и не является рекомендацией по покупке или продаже ценных бумаг.

PPS. Если материал был интересным, прошу отблагодарить автора подпиской, нажатием "пальчика" и вашими комментариями.

Использованные ссылки.

Официальный сайт компании: ikra-obkom.com

Отчетность на сайте раскрытия информации: e-disclosure.ru