Андрей Байда, Вице-президент Блока рисков ВЭБ.РФ

Зеленое финансирование – это инструмент, позволяющий осуществить карбоновый переход к зеленой экономике, обеспечив внебюджетные источники финансирования для проектов, которые этот переход обеспечивают. В разных странах постепенно появляются системы зеленого финансирования, и подобная система необходима и должна появиться и в России. Давайте об этом поговорим.

Вначале стоит рассказать о том, как ВЭБ.РФ совместно с Минэкономразвития, Банком России и рядом других организаций страны и представителей законодательной власти делает первые шаги в создании такой системы.

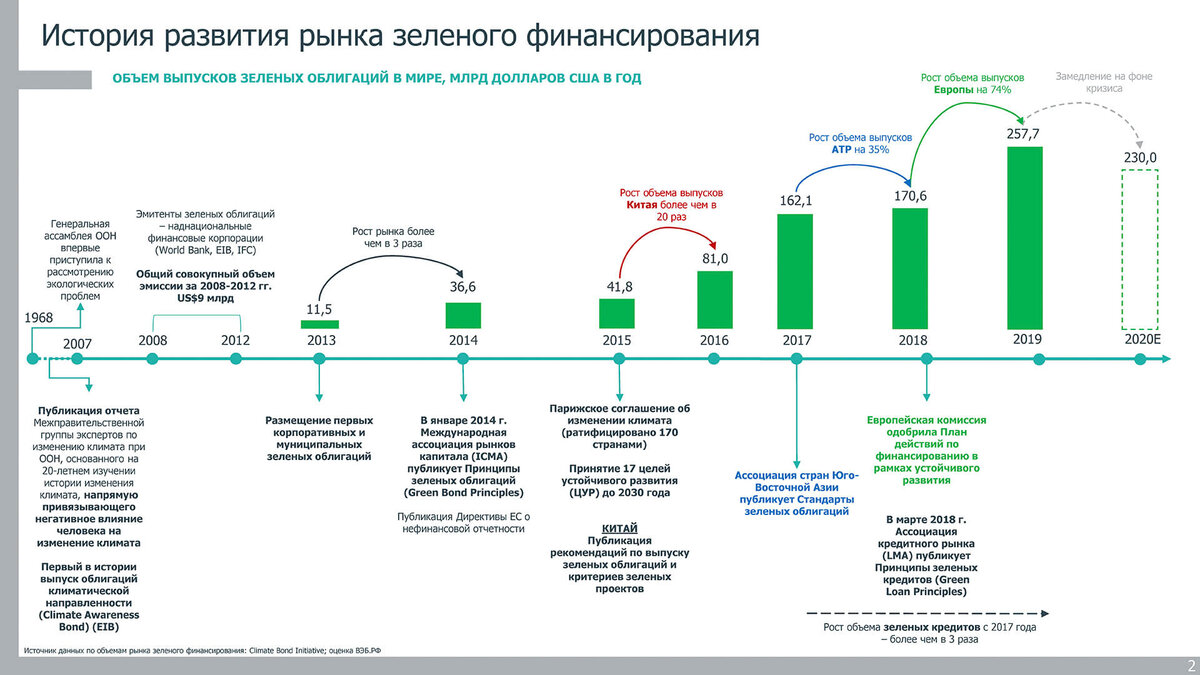

История развития зеленого финансирования наглядно изображена на слайде, подробнее останавливаться не имеет смысла. Здесь важно понимать, что такое зеленый финансовый инструмент – зеленая облигация. Если совсем кратко, то это облигация с целевым использованием, которое так или иначе должно способствовать достижению некоторых экологических эффектов. Это не новый инструмент, и настоящий бум на рынке случился примерно три-четыре года назад, и есть ожидания, что этот рынок будет очень сильно расти. Здесь стоит обратить внимание, на несколько важных вещей, связанных с ним.

В ВЭБ.РФ на данный рынок предпочитают смотреть на этот рынок как на рынок с дисбалансом между спросом и предложением

На зеленые облигации есть огромный спрос, кратно превышающий предложения, как со стороны социальных, так и частных инвесторов рынков развитых стран. Отметим, что Китай также проявляет активность относительно зеленых финансовых инструментов.

Повышенный спрос приводит к дефициту предложений и ценовому дисбалансу, который результирует в гриниум. Гриниум, это результат дисбаланса спроса/предложения и некий купон/скидку на процент по кредиту, который инвесторы готовы предоставить эмитенту/заемщику для выполнения последним экологической повестки. На западных рынках гриниум применяется.

Например, если вы выпускаете зеленую облигацию, то по ней можно платить меньший купон, чем по облигации иного вида («не зеленой»). Гриниум можно считать по разному, на разных рынках/отраслях/валютах оценивается по-разному, но наши аналитики провели исследование, чтобы понять цену размера скидки за зеленость, и пришли к выводу, что на западных рынках из-за дисбаланса спроса-предложения предоставляет дисконт до 20-30 базисных пунктов в долларах за сам факт зелености инструмента (некий экологический эффект, который этот инструмент несет). Эмитентам инструмента обещают получить эмиссию инструмента и проведение тех проектов, которые в этот инструмент заложены.

Здесь нужно отметить, что наши аналитики, делали оценку в рамках одних и тех же эмитентов, у которых есть как зеленые, так и классические облигации, и был исключен фактор различного кредитного риска, который может возникнуть при сравнении не равнозначных эмитентов. Выделенная скидка не имеет примесей, применяется только за зеленость, и является исключительно результатом дисбаланса спроса-предложения.

ВЭБ.РФ давно ведет дискуссию с Банком России об устойчивости таких инструментов, и рисках, который в них заложен. Нашими аналитиками был сделан замер до текущего кризиса (в феврале 2020) и после наибольших пертурбаций на рынках. В ходе исследования было замечено, что зеленые финансовые инструменты являются более устойчивыми с позиции устойчивости в кризис (рост доходности до погашения после размещения облигаций в кризисный период). Тестировалась гипотеза о том, что банки-организаторы размещений изначально нагоняют историю, чтобы показать определенный дисконт при размещении, а потом все отыгрывается с рынком обратно. Гипотеза не подтвердилась. Зеленые инструменты остаются более привлекательными для инвесторов с меньшей доходностью после погашения в случае, когда они размещаются на рынке.

Далее нужно перейти к самой важной части выступления – что такое система зеленого финансирования, которая позволяет выпускать такие инструменты и получать скидки.

Опираясь на это знание, многие эмитенты задумываются о зеленой повестке, о зеленых проектах, об ответственном поведении, о вещах, которые позволят улучшить экологическую обстановку.

Отечественный рынок зеленых облигаций находится в зачаточном состоянии, поэтому скидки за зеленость пока нет. Далее нужно перейти к вопросу, что зеленая система предполагает, и как эту скидку на российском рынке создать для мотивации эмитентов/заемщиков реализовывать зеленые проекты.

Прежде всего на национальном уровне нужно договориться о том, что такое «зеленое». Обычно это выражается в двух основных конституционного свойства документах, которые называются Таксономия (описание вселенной зеленых проектов и качественно-количественных критериев таких проектов, которым необходимо соответствовать), и общие принципы выпуска этих инструментов с верификацией (как независимый эксперт будет оценивать инструмент и делать вывод о соответствии зелености и подтверждать такое соответствие).

В этой части у ВЭБ.РФ и коллег из Минэкономразвития и Банка России есть первые результаты - первый консультационный драфт о таксономии и методические рекомендации размещены на сайте ВЭБ.РФ и получили более 600 комментариев от участников рынка, экспертного сообщества, международных организаций, держателей международных таксономий, которые приняты и уже практически внедрены, и в ближайшее время произойдёт вторая ревизия, но уже с количественными критериями.

Еще одна важная компонента всей системы зеленого финансирования – это связи механизмов и мер государственной поддержки, которые частично привязаны к наличию у инструмента зеленого статуса. Здесь помимо рыночного механизма (гриниум), о котором говорилось в самом начале, есть нерыночные инструменты, и в этой части наши китайские коллеги очень сильно продвинулись вперед.

В Китае, который является лидером рынка зеленых инструментов и зеленого финансирования, наиболее интересной историей оказалось автоматическое включение зеленых инструментов в аналог ломбардного списка местного центрального банка, что позволяет инвесторам получить отличную ликвидность по этим инструментам и активно в них инвестировать. Также в разных странах применяются такие инструменты как регуляторные послабления для инвесторов, которые хотят вложится в зеленые инструменты, сниженные риск-веса, облегченные правила резервирования и налоговые послабления для инвесторов, приобретающих зеленые облигации или инвестирующие зеленые кредиты, а также, столь любимая в России, мера предоставления целевых под проект государственных субсидий на процентную ставку или купон, которые также применяются в разных странах. Примечательно, что меры не обязательно должны быть новыми, часто это приложение к уже существующим мерам господдержки, которых в России некоторое количество уже есть. Если посмотреть на слайд, то можно видеть перечень мер поддержки для российского рынка, которые пока не готовы (2 часть). И это предмет дальнейшей работы в рамках межведомственной рабочей группы, которая находится в процессе формирования под координацией Минэкономразвития. Мы надеемся, что за 2021 год такие меры поддержки будут выработаны, что позволит кратно нарастить объем зеленых инструментов (биржевых и не биржевых), которые будут существовать в России.

Нужно понимать, что сейчас у российских эмитентов есть огромное желание такие инструменты выпускать. Это ощущается как на уровне интереса клиентов (и финансирующих организаций), которые приходят в ВЭБ.РФ, так и на том факте, что без каких-либо мер поддержки, просто при наличии у Мосбиржи сектора устойчивого развития и желания некоторых эмитентов.

В России какое-то количество таких инструментов уже есть. Здесь абсолютным локомотивом зеленого финансирования выступает РЖД, которые особенно активны и на европейских рынках, и которые получили исторически самую низкую стоимость заимствований как раз за счет зеленого статуса инструментов. Они платят купон в 84 базисных пункта, по своим, номинированным в швейцарских франках еврооблигациям. И что особенно примечательно, последний рублевый выпуск облигаций РЖД был верифицирован как по методологии ICMA-таксономии, так и по собственному драфту методических рекомендаций и таксономии ВЭБ.РФ.

Как работают зеленые инструменты

Зеленый инструмент — это зеленый проект; правильное использование средств, которые могут быть потрачены только на зеленые проекты; прозрачность и четкое управление финансовыми средствами, привлеченными в результате эмиссии зеленых облигаций.

Российская таксономия базируется на европейской таксономии, которая выпускается TEG, и на таксономиях CBI, ICMA и IDFC, но при этом учитываются национальные ориентиры, которые изложены в нацпроекте «Экология», справочниках НДТ и многих других отраслевых стратегиях.

Основными направлениями развития зеленых проектов (таксономии) на территории РФ, являются отходы, энергетика, строительство, промышленность, транспорт, водоснабжение и мероприятия, связанные с ландшафтами, водой и биоразнообразием.

В заключение важно отметить роль ВЭБ.РФ в зеленом финансировании в качестве центра, который помогает создавать это рынок в России. Много проектов уже финансируется. Пока отсутствуют меры господдержки, ВЭБ.РФ приняло решение о предоставлении определенных зеленых финансовых инструментов и облигаций на финансирование в рамках фабрики проектного финансирования на преференциальных условиях, с тем, чтобы дать рынку сигнал, что зеленым финансированием можно и нужно заниматься как можно в больших объемах.