На Московской бирже на 39% выросло количество частных инвесторов за первую половину 2020 года: люди учатся разбираться в личных финансах, желая позаботиться о себе в будущем. Чтобы растить свой капитал для будущего, стоит использовать все доступные инструменты. Один из наиболее доходных инструментов для этого — инвестиции вдолгую.

Откладывать на долгий срок

Смысл инвестиций — покупать такие ресурсы, которые будут стоить дороже в будущем. Чем дольше срок, тем больше вероятность, что цена вырастет. Долгосрочные вложения, то есть на срок от пяти лет, — самый доступный способ накопить на будущее.

Не нужны специальные знания. Ежедневная купля-продажа бумаг и попытка заработать на разнице, — сложная работа, которая требует времени и профессиональных знаний и вдобавок несет в себе высокие риски. Долгосрочные инвестиции не требуют таких специальных знаний. Нужно только регулярно откладывать и следить, чтобы доходность оставалась в пределах ожиданий. Это сработает, если не нервничать при каких-то колебаниях на рынке — они неизбежны, и это нормально — и продолжать придерживаться выбранного плана.

Доступные суммы пополнения и первого взноса. Начать откладывать можно с любой суммы. Важно регулярно пополнять накопления, и, конечно, чем больше сумма пополнения, тем лучше. Однако регулярность пополнений важнее, чем их величина.

При этом не следует путать инвестиции и куплю-продажу бумаг на бирже, вернее, инвестиции — это не только купля-продажа. Для обычных людей ежедневная купля-продажа ценных бумаг — это почти гарантированный способ быстро потерять деньги.

Если инвестировать для сохранения и накопления капитала, то с этим лучше справляются инвестиции на долгий срок.

Откладывать на ближайшие цели на вклад

Вклад полезно использовать вместе с другими инструментами инвестирования, а не вместо. На вкладе безопасно хранить деньги (до 1,4 млн рублей) на краткосрочные цели, их удобно снять в любой момент, например, на ремонт или поездку. Такое разделение накоплений — на близкие цели и на долгий срок — поможет эффективнее копить на будущее и не забирать деньги из инвестиций.

Пользоваться для накоплений одним только депозитом или вкладом невыгодно. На депозите обычно всего 3–4% годовых, и для небольшой суммы для финансовой подушки это нормальная ставка, но не для накоплений и приращения капитала. Инфляция съест этот прирост, и даже сложный процент не поможет сохранить капитал, если хранить на депозите деньги слишком долго. Один из инструментов накоплений с большим приростом капитала — портфельное инвестирование.

Наращивать и сохранять капитал с помощью портфельного инвестирования

Портфельные инвестиции — это такие вложения в ценные бумаги, при которых не нужно каждый день продавать и покупать бумаги на бирже. Достаточно собрать набор бумаг (принято называть их «портфель») — акций, облигаций — и изредка, раз в полгода-год, корректировать его, если цена каких-то бумаг сильно изменится.

Цель портфельного инвестирования — наращивать капитал, и как можно больше. Принципы портфельного инвестирования таковы: сначала приращиваем исходный капитал, потом сохраняем его. Для этого люди обычно изучают, какие бумаги и каких компаний лучше подобрать для своего портфеля, то есть создают стратегию инвестирования. Можно воспользоваться готовыми, уже работающими стратегиями портфельного инвестирования, такими, как «Мой капитал» под управлением УК «Первая».

Портфельные инвестиции «Мой капитал»

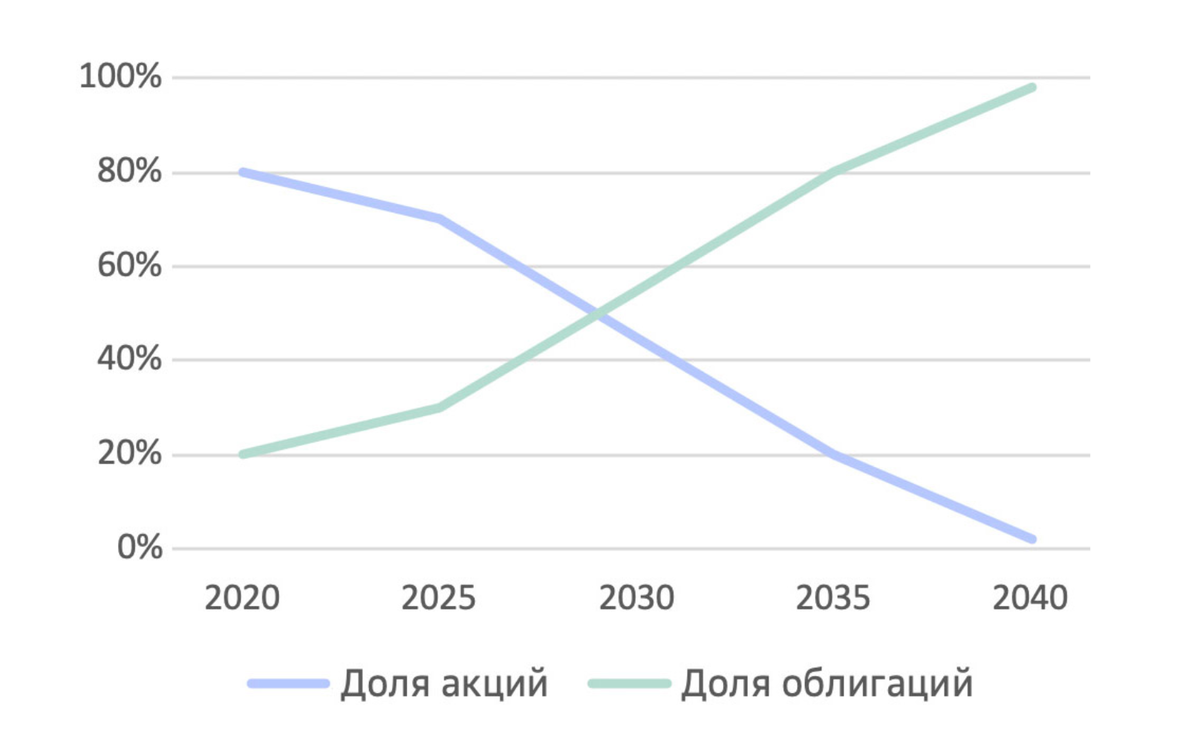

«Мой капитал» — это четыре рублевые инвестиционные стратегии. Общий принцип — соотношение облигаций и акций в начале и в конце срока стратегии. Чем ближе срок окончания стратегии, тем большую долю в портфеле занимают облигации.

Стратегии рассчитаны на 5, 10, 15 и 20 лет. Чем больше срок инвестиций, тем больше продержатся акции в портфеле и потому будет больше шансов не просто перегнать инфляцию, но заработать дополнительный доход.

Бумаги помещены в биржевые фонды УК «Первая», а фонды собраны в «Моём капитале». Фонды помогают диверсификации портфеля, то есть помогают не хранить все яйца в одной корзине, а распределить деньги по бумагам с разными характеристиками.

Ранее такие инвестиционные инструменты были доступны только обеспеченным людям. Теперь, с развитием онлайн-банков, они стали доступны всем. Порог входа в такую стратегию — от 50 000 рублей, пополнение — от 25 000 рублей.

Можно не контролировать инвестиции самому, а отдать их в управление профессионалам. Тратить время на изучение инструментов не нужно. Работу инвестора оставьте управляющим «Первой»: именно они следят, чтобы по стратегиям были выполнены заявленные цели.

Как работает «Мой капитал»

Рассмотрим для примера одну из стратегий — «Мой капитал 2030». Она рассчитана на 10 лет таким образом, чтобы инвестиционные цели были достигнуты к 2030 году. Годовая доходность даже по негативному сценарию у этой стратегии превышает доходность у доступных на рынке вкладов — 6,4%. По базовому сценарию доходность — 8% и по позитивному — 9,5%.

Несмотря на короткий срок, есть возможность заработать на потенциально высокодоходных активах, то есть бумагах, и при этом защитить накопления. На старте 45% в портфеле — это акции крупнейших российских компаний. Со временем доля акций уменьшается в пользу облигаций. Это происходит не само по себе, а под присмотром портфельного управляющего УК «Первая». Он следит, чтобы нужное соотношение бумаг в портфеле сохранялось. Сама по себе стратегия достаточно эффективна и успешно работает.

Какую стратегию «Мой капитал» выбрать

Чем вы моложе, тем более длинный срок стратегии стоит выбирать. Для молодых людей особенно подходят стратегии инвестиций на срок 15–20 лет. Они позволяют больше заработать на акциях, так как доля акций в начале срока доходит до 80%.

Можно не бояться стратегий с таким большим сроком и наличия в портфеле большой доли акций, цена которых обычно сильно колеблется. На длинной дистанции колебания в течение года или двух не имеют значения. Из стратегий «Мой капитал» можно при необходимости выйти раньше с небольшой комиссией или вообще без неё. Например, через 7 лет комиссия за досрочный вывод денег составит 1%, а через 8 лет этой комиссии не будет.

Инвестировать нужно по-умному: не самому собирать ошибки новичка-инвестора и терять деньги, а пользоваться возможностями в свою пользу.