Первичные документы, применяемые в учете работ в капитальном строительстве и ремонтно-строительных работ, описаны в Альбоме унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ" (формы утверждены Постановлением Госкомстата РФ от 11.11.1999 N 100).

Альбом унифицированных форм первичной учетной документации разработан НИПИстатинформ Госкомстата России на основании Постановления Правительства Российской Федерации от 8 июля 1997 г. N 835. Образцы унифицированных форм первичной учетной документации, входящие в данный альбом, утверждены Постановлением Госкомстата России от 11 ноября 1999 г. N 100. В альбом также включены типовые межотраслевые формы N КС-6, КС-11, КС-14, утвержденные Постановлением Госкомстата России от 30 октября 1997 г. N 71а.

Применение унифицированных форм первичной учетной документации регламентируется "Положением по ведению бухгалтерского учета и отчетности в Российской Федерации", утвержденным Минфином Российской Федерации от 29 июля 1998 г. N 34н.

В настоящий альбом включены унифицированные формы первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ, а также ранее утвержденные типовые межотраслевые формы (N КС-6, N КС-11, N КС-14). К формам даны краткие указания по их применению и заполнению.

Применение и оформление первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ регламентируется законодательными и нормативными правовыми актами в области строительства и градостроительства, а также инструкциями по заполнению форм федерального государственного статистического наблюдения по капитальному строительству.

Ведение первичного учета по унифицированным формам первичной учетной документации, включенным в настоящий альбом, распространяется на юридические лица всех организационно-правовых форм и форм собственности, осуществляющие деятельность в отраслях экономики.

Первичные учетные документы могут составляться на бумажных и машинных носителях.

Коды в формах служат для возможности обобщения и систематизации информации при автоматизированной обработке данных. Коды, по которым нет ссылок на общероссийские классификаторы, проставляются по системе кодирования, принятой в организации.

В соответствии с Порядком применения унифицированных форм первичной учетной документации, утвержденным Постановлением Госкомстата России от 24 марта 1999 г. N 20, в унифицированные формы первичной учетной документации (кроме форм по учету кассовых операций), утвержденные Госкомстатом России, организация при необходимости может вносить дополнительные реквизиты. При этом все реквизиты утвержденных Госкомстатом России унифицированных форм первичной учетной документации остаются без изменения (включая код, номер формы, наименование документа). Удаление отдельных реквизитов из унифицированных форм не допускается.

Вносимые изменения должны быть оформлены соответствующим организационно-распорядительным документом организации.

Форматы бланков, указанных в альбомах унифицированных форм первичной учетной документации, являются рекомендуемыми и могут изменяться.

При изготовлении бланочной продукции на основе унифицированных форм первичной учетной документации допускается вносить изменения в части расширения и сужения граф и строк с учетом значности показателей, включения дополнительных строк (включая свободных) и вкладных листов для удобства размещения и обработки необходимой информации.

ПЕРЕЧЕНЬ ФОРМ ПЕРВИЧНОЙ УЧЕТНОЙ ДОКУМЕНТАЦИИ ПО УЧЕТУ РАБОТ В КАПИТАЛЬНОМ СТРОИТЕЛЬСТВЕ И РЕМОНТНО-СТРОИТЕЛЬНЫХ РАБОТ:

- КС-2 Акт о приемке выполненных работ

- КС-3 Справка о стоимости выполненных работ и затрат

- КС-6 Общий журнал работ

- КС-6а Журнал учета выполненных работ

- КС-8 Акт о сдаче в эксплуатацию временного (нетитульного) сооружения

- КС-9 Акт о разборке временных (нетитульных) сооружений

- КС-10 Акт об оценке подлежащих сносу (переносу) зданий, строений, сооружений и насаждений

- КС-11 Акт приемки законченного строительством объекта

- КС-14 Акт приемки законченного строительством объекта приемочной комиссией

- КС-17 Акт о приостановлении строительства

- КС-18 Акт о приостановлении проектно-изыскательских работ по неосуществленному строительству

Таким образом, формы КС -1 не существует и в учете работ в капитальном строительстве и ремонтно-строительных работ не применяется.

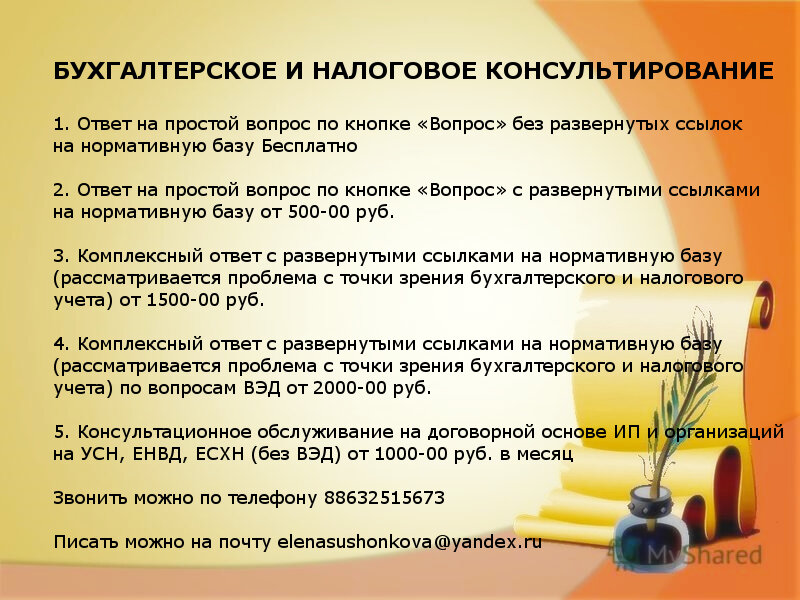

Задать вопрос или заказать пособие можно тут

С уважением к вашему бизнесу,

Уже в продаже электронное методическое пособие "Все об уточненной налоговой декларации" автора Сушонковой Елены

Узнай, как правильно исправить ошибки в налоговых декларациях

Уже в продаже электронное методическое пособие "Все о счетах-фактурах" автора Сушонковой Елены

Узнай, как правильно исчислить налог на добавленную стоимость без ошибок в счетах-фактурах

Подписывайтесь на нас:

ВК Facebook Дзен Одноклассники Teletype

Список всех публикаций блога вы найдёте на главной странице канала

Материал подготовлен с использованием системы КонсультантПлюс

ДРУГИЕ МАТЕРИАЛЫ ПО ТЕМЕ

Если применяете КС-2, то обязательно нужен журнал КС-6а, иначе штраф

Можно ли на основании товарной накладной без печати поставщика учесть расходы по налогу на прибыль?