Всем привет!

Наверняка у многих из вас есть долгосрочные кредиты (ипотечный или автокредит), которые вы бы не прочь закрыть раньше договорного срока, чтобы сократить по ним итоговые выплаты. Однако с введением налоговых льгот для владельцев индивидуальных инвестиционных счетов (ИИС) закономерно встает вопрос о выгодности частично-досрочного погашения, другими словами - в каком случае "переплата" по кредиту будет меньше - если свободные денежные средства направить сразу на погашение долга или если "продержать" их на ИИС, воспользовавшись налоговыми преференциями, и только потом - на погашение кредита. Как оказалось однозначного ответа в этой ситуации нет, все зависит от конкретных условий кредита. Для иллюстрации примера я подготовил калькулятор в Excel:

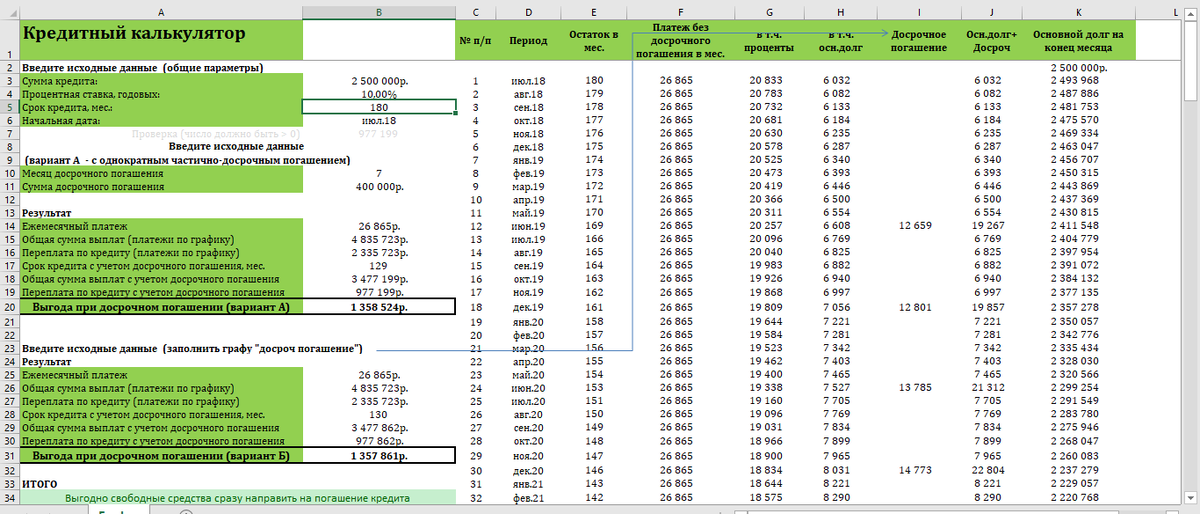

Давайте рассмотрим следующую ситуацию: берем ипотечный кредит на 2,5 млн.руб. (ячейка B3) на 15 лет (ячейка B5 - 180 мес.) под 10% годовых (ячейка B4). Через полгода (ячейка B10) накопили 400 тыс.руб. (ячейка B11) свободных денежных средств и принимаем решение направить их на досрочное погашение. В результате мы сократим срок кредита на более, чем 4 года (129 мес. - ячейка B17) , а итоговая сумма процентов сократится на 1,358 млн.руб. (ячейка B20). Отличная мотивация - с 400 тыс.руб. дополнительного погашения получаем более чем 3х-кратную сумму снижения процентов!

Теперь рассмотрим вариант, когда накопленную сумму инвестируем, скажем, в облигации через ИИС. Поскольку нам важнее сохранить средства, а не приумножить, необходимо выбрать максимально консервативный инвестиционный продукт. Например, облигации федерального займа, эмитентом которых является Минфин РФ - надежней некуда )). К тому же доход по данным облигациям не облагается НДФЛ, что позволит нам максимально полно воспользоваться налоговыми льготами ИИС. Посмотрим калькулятор на сайте Сбербанка:

Итак, в июле 2018 г. на 400 тыс.руб. (напомню, это максимальная сумма для вычета) мы сможем купить 395 шт. ОФЗ-н плюс около 2 тыс.руб. комиссии. Накопленный купонный доход в составе комиссии я не учитываю, т. к. он будет компенсирован по окончанию купонного периода. Каждые полгода получаемый купонный доход будем направлять на досрочное погашение (март и сентябрь каждого года в течение трех лет). В начале 2019 года мы можем заявить налоговый вычет на сумму пополнения ИИС (400 тыс.руб.). По истечение примерно четырех месяцев (три - на камеральную проверку декларации в налоговой службе, месяц - на возврат собственно НДФЛ) - в мае 2019 возвращенную сумму налога также направляем на погашение кредита. Ну и в последнюю очередь после погашения облигаций и закрытия ИИС 398 тыс.руб. (напомню, 2 тыс.руб. - комиссии за покупку облигаций) аналогично направляем на погашение кредита.

Перенесем купонные выплаты, а также НДФЛ и сумму инвестиций в нашу расчетную таблицу:

А теперь сравним результаты двух вариантов досрочного погашения кредита:

Срока погашения стал меньше на тот же 51 месяц, а вот сумма уплаченных процентов в случае использования ИИС и облигаций на 23 тыс.руб. меньше. Но стоит нам увеличить всего лишь на пункт процентную ставку - первый вариант по деньгам более прибыльный:

Вообще из-за особенностей аннуитетного платежа (одинаковый каждый месяц, но разный в своей структуре - в начале срока наибольшую часть платежа занимают проценты, в конце срока - уже основной долг) общая сумма выплаченных банку процентов очень чувствительна к сроку досрочного погашения и процентной ставке: чем выше ставка и чем раньше досрочные выплаты, тем она меньше в итоге.

Следует учитывать не только финансовые преимущества, которые может дать тот или иной способ досрочного погашения кредита, но и временные трудозатраты. В случае использования ИИС их несомненно больше (например, за счет взаимодействия с налоговой службой по вопросу вычета). А многие успешные люди время начинают ценить больше, чем деньги.

Таким образом, какой для вас вариант досрочного погашения будет наиболее выгодным, всегда можно будет выяснить с помощью расчетов в том же Excel. Один из вариантов мы с вами разобрали выше. Вообще очень рекомендую использовать расчетные таблицы при планировании крупных покупок, накоплений или погашения кредитов, т. к. они дают четкую картину финансовых потоков и конкретные сроки реализации тех или иных финансовых целей. Вот представьте: когда ваш ребенок спросит, например, когда у него будет своя комната (а у вас с супругой своя спальня), то вы сможете назвать конкретный месяц и год, а не что-то вроде "когда будет возможность".

Всем профита!