Для изучения актуальных вопросов, связанных с отказом от кредитной страховки, оспариванием договора страхования заемщика, возвратом комиссии, необходимо иметь представление о том, каким образом заемщик становится застрахованным.

В настоящее время существует два варианта страхования жизни или здоровья заемщика при получении кредита:

-подключение к программе коллективного страхования;

-заключение индивидуального договора страхования.

Коллективное страхование предполагает, что между банком и страховой организацией заключается договор страхования заемщиков, и Вам предлагают присоединиться к нему в качестве застрахованного лица. Банк, как страхователь, выплачивает страховую премию страховщику, но это отнюдь не означает, что коллективное страхование будет для Вас бесплатным.

За коллективное страхование, осуществляемое за счет банка, Вы платите этому самому банку комиссию, которая включает компенсацию уплаченной страховой премии, как правило, за весь период страхования, а также плату за "подключение" нового заемщика к коллективному страхованию (как указывают многие специалисты, эта плата значительно завышает стоимость страховки, поскольку банки стремятся получить наибольшую материальную выгоду).

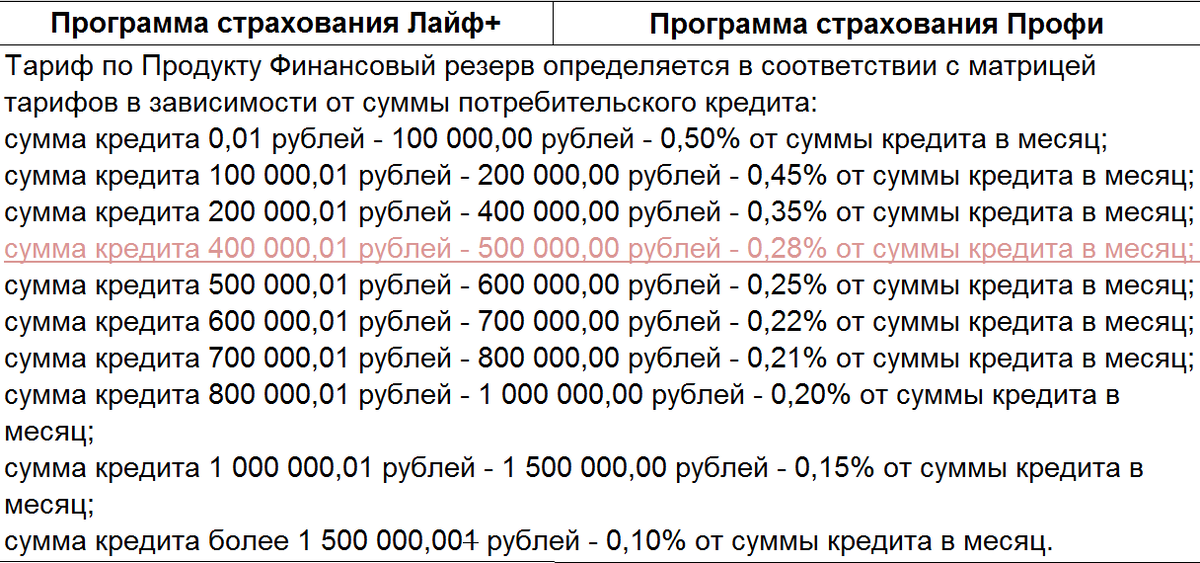

Например, если Вы планируете взять потребительский кредит на сумму 500 тыс. руб. сроком на 2 года, то ежемесячная плата за присоединение к программе страхования составит 0,28% от всей суммы кредита. Сюда также включена компенсация расходов банка на оплату страховой премии. Если платить страховку сразу за весь период (2 года), то ее общая стоимость составит 33 600 руб.

ВАЖНО: выгодоприобретателем по договору коллективного страхования заемщиков будет банк. Это означает, что страховое возмещение получит именно он в счет долга по кредиту, если наступит страховой случай.

Индивидуальный договор страхования заемщика предполагает, что сам заемщик, а не банк, заключает договор страхования жизни и здоровья со страховой компанией. Выгодоприобретателем по такому договор также является банк.

При таком раскладе самым неприятным моментом для заемщика становится тот факт, что банки зачастую включают стоимость страховки в сумму выдаваемого кредита и также начисляют на нее проценты.

Стоит отметить, что законность таких действий по-разному оценивается в правоприменительной практике. В одних случаях включение стоимости страховки в сумму выдаваемого кредита признается неправомерным, так как возлагает на заемщика дополнительные обязанности, ущемляющие его права потребителя.

В других случаях такие действия банка считаются законными, если заемщик в письменной форме согласился на услуги страхования за счет кредитных средств.

Именно поэтому необходимо внимательно читать заявление о предоставлении кредита, а также текст кредитного договора, чтобы, как минимум, выяснить, какие средства, Ваши собственные или кредитные, пойдут на оплату страховки.

Для справки:

Существует такое понятие, как полная стоимость потребительского кредита (займа). Важно, что в ней раздельно учитываются: сумма основного долга (собственно, кредита, который Вы берете), проценты по кредиту, различные комиссии и, самое интересное, сумма страховой премии по договору страхования - ч. 4 ст. 6 Федерального закона "О потребительской кредите (займе)".

Если Вы не хотите брать страховку, банк обязан предложит Вам альтернативный вариант кредитования, на сопоставимых условиях (по сумме кредита и сроку возврата) - ч. 10 ст. 7 Федерального закона "О потребительской кредите (займе)".

Согласно мнению Центробанка РФ, банк не имеет права отказать в выдаче кредита на ту же сумму и тот же срок, если клиент не желает оформлять страховку.

Вышеприведенная информация, на мой взгляд, ставит под большой вопрос законность включения стоимости страховки в сумму кредита, потому что, согласно закону, основной долг и страховая премия являются различными составляющими полной стоимости кредита. Кроме того, включение страховки в сумму кредита зачастую является инструментом навязывания страхования, когда банк фактически пытается скрыть наличие страховки, чтобы заемщик не смог от нее отказаться.

Также не приходится говорить о соблюдении требования, чтобы банк предложил ту же сумму кредита, но уже на других условиях, без страховки. Ведь, как правило, клиент приходит в банк получить, например, 2 млн. руб., а выдают ему уже 2 млн. 240 тыс. руб. (+240 тыс. руб. страховки).