Не будет никаких советов)

Хочу просто поделиться, что изменилось в моей жизни за ипотечных полгода.

Раньше я жила на свою зарплату, особо не задумываясь, клала не глядя в корзину товары в магазине и заходила за платишками просто для души.

Может быть мой опыт поможет определиться тем, кто уже долгое время не может решиться- брать или не брать такой большой заем. Тестовое откладывание половины зп я не проводила, хотя это очень грамотный совет. Но я прекрасно знаю свой характер-пока не окажусь в ограниченных условиях, буду как газ-заполнять весь предоставленный объем( ну или осваивать весь доступный бюджет). При этом копить мне удавалось только с сумм, поступающих помимо зп - о своем тестировании способов накопления я уже писала отдельную статью.

Со времени оформления ипотечного кредита моя зарплата не изменилась, раньше она практически всегда тратилась до следующей выплаты, уходила полностью на меня и мои потребности. Сейчас 60% моей ежемесячной зарплаты уходит на ипотечные платежи и еще 10% на помощь родителям -пенсионерам. Таким образом, у меня осталось 30(!)% от первоначального бюджета. Конечно пришлось немного потеснить свои потребности - результат того более, чем стоит. Что же изменилось в моей жизни за эти полгода?

1. Я стала готовить дома и брать обеды с собой на работу в контейнерах.

Первое, что я стала делать-это брать обеды с собой. Раньше обед на работе был 50 на 50 в столовой и кафе, столовая в нашей фирме по ценам выходит немногим дешевле, чем бизнес-ланчи, плюс завтраки, если дома не успела.

Ох, как меня раньше угнетал вид контейнеров, да и не понимала я, как можно столько готовить. Теперь завтрак я обязательно готовлю и ем дома, в крайнем случае упаковываю с собой на рабочее место, если вижу, что не успеваю. Обед готовлю дома сразу на несколько дней. Помогли в этом решении мне, как обычно, расчеты, причем сначала прикинутые цены:

например, куриное филе в столовой стоит 120-150 рублей(еще и приготовлено не совсем по моему вкусу) плюс гарнир - 30. В то время как упаковки бедер или двух грудок мне хватает дня на 4, а целая пачка гарнира стоит, как одна порция в столовой. В итоге цена разовой порции покупного обеда равняется недельному 4-5 дневному меню домашних обедов!

а затем детальный укрупненный расчет:

обед в столовой:

200(без мяса)-250(с мясным блюдом)*21(рабочий день в месяц)= 4500 рублей в месяц;

бизнес-ланчи в кафе :

250-350*21=6000 рублей в месяц.

При этом у меня есть пунктик-я не пользуюсь СВЧ. Но и здесь нашлось решение- в холодное время я кладу обед в широкий термос,подаренный мне еще в институтские временя для походов-так что была бы цель, а дорожка найдется.

За счет этого шага мой месячный бюджет на питание уменьшился ровно в 2 раза!

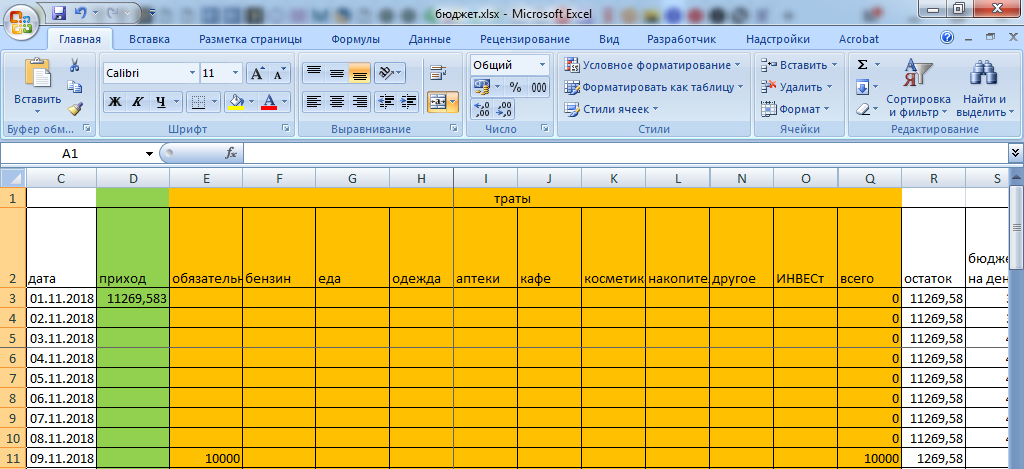

2. Я начала вести таблицу бюджета.

Вторым шагом я начала ввести таблицу бюджета. Моими вдохновителями были интернет-ресурсы, которым я неспроста посвятила отдельный пост. Статьи этих ресурсов действительно вдохновили меня на создание личного бюджета, помогли отбросить страхи , что у меня не получится делать что-то настолько дотошно и что это занудно и вообще. Сначала я записывала только доходы и текущие расходы, чтобы понять, какая категория трат перевешивает и как ее укротить. Но, накопив результат трех месяцев, я смогла уже планировать траты и покупки, учитывая только свободные средства после всех обязательных платежей. Конечно, есть форс-мажоры и корректировки бюджета, куда же без этого. Но при сокращении на 2/3 ресурса для трат, мне удалось не просто не потерять в качестве жизни, но и открыть для себя новые виды вложений.

Я искренне считаю , что это удалось мне именно благодаря наглядному представлению потоков моих финансов. Таблицу я составляла подневно по месяцам, исходя из графика денежных поступлений моей работы и регулярных выплат- шаблон создается один раз и копируется на количество месяцев, куда уже вносятся ежедневные траты по категориям:

Уже планирую посвятить отдельную статью советам по ведению домашнего бюджета. Подписывайтесь, чтобы не пропустить ;)

3. В 2 раза сократила средний чек в кафе.

Я не стала вести аскетичный образ жизни и не перестала ходить на тусовки и посиделки.

Для себя я открыла другой способ сэкономить на этой статье трат, я о нем уже упоминала в одной из статей.

Если раньше вечерние посиделки, пусть и не очень частые, не выходили меньше тысячи, а если с алкоголем, то и 1,5-2, то теперь мой стандартный чек 800 рублей, как правило это 1 блюдо(около 400 рублей), 1 единица алкоголя(пиво или бокал вина-300-350) и одна закуска(100-150 рублей)( Цены московские). И, вы знаете, никакой ущербности я при этом не чувствую, никто в компании не фокусирует какой-то аскетизм, тк едим и выпиваем все вместе. Зато я больше не хмелею в посторонних местах и не переедаю на ночь глядя даже в дни встречи с друзьями. При этом я не не стремлюсь к какой-то лимитированной цифре- 800 рублей это действительно статистически выведенное число со всех весенних встреч, так получается. В то время, как я просто выбираю одно оптимальное по составу и размеру блюдо и даю себе отчет в том, что алкоголя будет 1 единица. Максимум 2,зависит от ценника и продолжительности встречи. Я полноценно расслабляюсь и общаюсь, не чувствую голода, не тороплюсь перепробовать множество вариантов. Поэтому именно на основе своего опыта я говорю, что каждый, кто не в силах отказаться от определенной статьи трат, точно может сократить расходы на нее минимум в 2 раза, не теряя в качестве проведенного времени!

4. Я стала осознанно экономить расходы ЖКХ.

Третьим моим шагом стало понимание необходимости экономить потребляемые ресурсы с точки зрения не только экологии, но и бюджета. Правда, воду я экономила всегда из экологических соображений - еще со школы запомнилось, что ресурсы пресной воды ограничены на нашей планете. А вот с электричеством была беда. До этого я как- то особо не задумывалась об экономии на этих тратах- жила сначала с родителями, потом в общежитии, потом снимала комнату, где оплата услуг уже была включена в стоимость. Сейчас я полностью сама оплачиваю всю коммуналку + счетчики и строго соблюдаю правила " уходя, гасите свет" и "выключить воду, пока моешь посуду, намыливаешься, чистишь зубы". Статистики изменения этих расходов с появлением ипотеки нет по указанным выше причинам, но мотивации добавляет понимание, что от моих действий напрямую зависит цифра долга в квитанции.

5. Стала запоминать цены в магазинах.

Я отлично помню, как еще в прошлом году брала первую попавшуюся бутылку молока и клала в корзину товар, не смотря на ценники- заморожку, консервы, колбасу... После сокращения доступного лимита на 70% я вспоминаю это свое поведение с содроганием)

Теперь я знаю, что средняя цена бутылки молока 60-70 рублей в сетевых магазинах, а по скидке 44-49; пакет гречки 70 рублей, а рядом стоит за 39; стандартный кусок сыра в моем холодильнике засохнет ровно наполовину, поэтому я прошу разрезать его пополам или отказываюсь от покупки, также с батоном колбасы. Десяток крупных яиц стоит больше 50 рублей, а часто и под 70, а по акции 40 с небольшим. Список можно продолжать бесконечно- из этих мелочей стоимость моей продуктовой корзины уменьшилась в среднем на 60%- если раньше крупная закупка в гипермаркете была не меньше 5 тысяч рублей(запасы на ближайшие две недели и на месяц долгохранящегося), то теперь не больше 3500 в 1,5 месяца. Именно запоминание средних и акционных цен дает мне возможность делать такие выводы и выкладки и не покупать товар с переплатой, зная что в одном из соседних магазинов точно есть акция на нужный товар.

6. Начала инвестировать.

Это вообще странно, но действительно освободить некоторые средства на освоение нового для себя вида вложений я смогла только уже имея ипотеку. Это были очень маленькие, в рамках фондовой биржи просто крошечные суммы. Я до сих пор считаю себя новичком и изучаю правила игры, но небольшой пассивный доход, сравнимый по сумме с подработками, уже имею практически регулярно. Определить сумму, свободную для небольшого вложения, помогает мне также таблица бюджета, где я вижу доступный остаток в периоде и могу рассчитать свой ежедневный бюджет после совершения любой покупки.

7. Вообще стала гораздо больше считать.

Умножать, чтобы определить размер конкретной траты или переплаты в годовом масштабе, делить, чтобы определить ежедневный остаток бюджета до следующего поступления, считать стоимость порции обеденного блюда или завтрака, примерно складывать стоимость покупок в корзине, чтобы сравнить с озвученной на кассе и вовремя выявить обман(часто условия акционных цен пишут мелким шрифтом или "забывают" поменять ценник на актуальный). Это отличная тренировка для мозга и отличный способ держать под контролем свое финансовое состояние.

Все изменения входили в мою жизнь действительно постепенно Уже с появлением ипотечного кредита и регулярных платежей, равных половине ежемесячного дохода, я постепенно, шаг за шагом, приходила к более осмысленному потреблению.

Могу с уверенностью сказать, что только описанные выше изменения позволили мне без ухудшения качества жизни не только уложиться в гораздо меньший лимит трат, но и регулярно помогать родителям и вносить платежи сверх графика по ипотеке. Теперь все сторонние доходы (помимо ежемесячной зарплаты) вместо накоплений я также направляю на досрочное погашение(о том, опасно ли досрочное погашение кредитов, можете прочитать тут ). Вот и все основные изменения, внесенные в мою жизнь появлением в ней ипотечного кредита. Надеюсь, вам будет полезен мой опыт!

Понравилась статья?

Подписывайтесь ,чтобы не пропустить самое интересное о домашних финансах! Все советы проверены на личном опыте!