Скажу сразу: варианты разные, но все они спорные. Идеального способа, наверное, нет

Техническое задание

Хочу получать пенсию, которая позволит поддерживать уровень жизни не хуже, чем у работающего человека. Желательно - даже лучше (больше путешествий в пределах РФ, театров и кино). Пенсия от государства не в счет, это так, приятный бонус "на мороженое". Начало накопления в 30-35 лет, ежемесячный взнос в фонд "счастливая старость" около 5-7 тысяч рублей. И да, в плане инвестиций я очень осторожный.

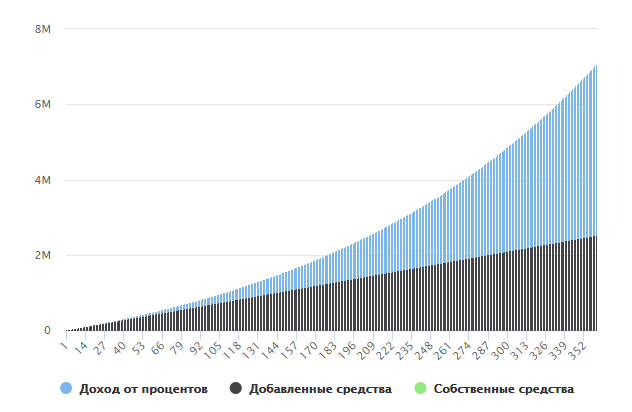

Может быть вклад?

Если открыть вклад под 6% годовых, сроком на 30 лет и каждый месяц перечислять на него 7000 рублей, то получим 7 миллионов 73 тысячи рублей. Ежемесячный доход по вкладу превысит 40000 рублей!

На этом можно было бы и остановиться, но...

- а что я смогу купить за 7 миллионов через 30 лет?

- а где гарантия, что мои деньги не обнулятся в ходе какой-нибудь реформы?

- есть ли риск, что власть сменится и мой вклад национализирует государство?

Купить квартиру и сдавать?

Если бы это было так просто, то все бы так и делали. Стоимость квартиры в пределах города-миллионника начинается от 2 миллионов рублей. Но на рынке аренды жилья сейчас довольно сильная конкуренция, поэтому за привлекательный вариант придется выложить не менее 3 миллионов (хорошее местоположение, ремонт, техника и мебель). Даже если банк одобрит кредит, влазить в ипотеку не очень-то и хочется.

Но даже если вам посчастливилось сдавать квартиру, то это не совсем "пассивный" доход:

- поиск клиентов

- косметический ремонт раз в 5 лет

- риск нарваться на мошенников, которые обчистят квартиру похлеще, чем турецкий отель

Вклад в валюте?

В отличие от рублей, 54000 тысячи долларов США и через 10 лет, скорее всего, будет весомой суммой. Именно столько можно накопить, если на протяжении 30 лет каждый месяц откладывать по 110 долларов под 2% годовых.

Но я же параноик, и даже такая инвестиция мне не кажется надежной. Во-первых, доллар может подешеветь или вовсе рухнуть (я слабо в это верю, но Рен-ТВ говорит об обратном). Во-вторых, я не исключаю варианта, что власть сменится и государство введет запрет на иностранную валюту. А мой валютный вклад конвертируют в рубли по патриотичному курсу - 10 долларов за рубль.

А если в Швейцарский банк?

Скажу сразу - это не про нас. Минимальная сумма открытия счета в швейцарском банке для нерезидента составляет от 500 тысяч до 1 миллиона швейцарских франков.

Один швейцарский франк равен 64 рублям. Кстати, некоторые эксперты видят в нем неплохую альтернативу доллару и евро

Для нас, простых смертных, единственный доступный вариант - прибалтийские банки, например латвийский Rietumu Banka (не путать с российским филиалом). Порог входа существенно ниже, к тому же можно за отдельную плату открыть вклад удаленно.

Все неплохо, но кто может гарантировать, что новая порция санкций не лишит меня доступа к моим пенсионным накоплениям.

Акции и облигации?

Некоторые эксперты считают этот инструмент наиболее оптимальным для долгосрочных инвестиций. Они ссылаются на позитивный опыт зарубежных пенсионеров.

Но мы живем в России, в акции каких компаний вкладываться? Многие комики любили пошутить про сытую жизнь акционеров "Газпрома". Но вообще-то им не до шуток. В мае 2008 года акции стоили по 350 рублей, спустя 10 лет - 140 рублей.

Я не рисковый человек, но попробовать бы мог. Накупить акций на 500 тысяч рублей и ждать у моря погоды. Но поди накопи эти 500 тысяч...

Эксперты правильно говорят, что свои инвестиции надо диверсифицировать. Проблема в другом - диверсифицировать практически нечего. Про мой портфель инвестиций можно будет сказать - аршин на кафтан, да два на заплатки

Экзотические инструменты

Один мой знакомый наполовину в шутку, наполовину всерьез предложил инвестировать в качественный крепкий алкоголь. Например в ром, текилу или виски.

С каждой получки покупать 1-2 бутылки качественного алкоголя и хранить его в подвале на даче или в гараже. У такого инструмента есть существенные плюсы:

- хороший алкоголь никогда не потеряет в цене

- с каждым годом выдержки ваши инвестиции будут расти в цене

- алкоголь, в отличии от золота, довольно легко конвертировать в деньги или использовать в качестве подарка или "благодарности"

- вы можете лично наблюдать ваши "накопления", сортировать их по полочкам, протирать пыль

- в конце концов, можно просто приятно провести время

Надежда умирает последней

Как видите, ни один из инструментов не вызывает 100-процентного доверия. Теперь, очередь за вами. Если вы тоже считаете, что в нашей экономике пока нет простого, понятного и надежного способа сбережения - ставьте лайк. Но если вы со мной не согласны, если считаете, что знаете отличный вариант - напишите письмо со своими соображениями по адресу pidjak8@yandex.ru. Самые интересные предложения мы обязательно опубликуем.