Организации (индивидуальному предпринимателю), желающей применять ЕНВД, следует подать заявление о постановке на учет в качестве плательщика ЕНВД. Заявление подается в налоговый орган в течение пяти рабочих дней со дня начала применения ЕНВД (п. 6 ст. 6.1, п. 3 ст. 346.28 НК РФ).

Переход на ЕНВД осуществляется по желанию налогоплательщика (п. 1 ст. 346.28 НК РФ). Поэтому момент начала ведения соответствующей деятельности и момент перехода на рассматриваемый спецрежим могут не совпадать.

Датой постановки на налоговый учет в качестве плательщика ЕНВД является дата начала применения спецрежима - ЕНВД, которую вы укажете в заявлении (п. 3 ст. 346.28 НК РФ).

Например, ООО "Бета" начало осуществлять деятельность по оказанию ветеринарных услуг на территории муниципального района с 21 января 2014 г. В отношении указанного вида деятельности решено было применять общую систему налогообложения. На соответствующей территории данный вид деятельности может быть переведен на уплату ЕНВД. ООО "Бета" решило перейти с общей системы налогообложения на ЕНВД и с 1 октября 2014 г. начало применять ЕНВД.

По правилам, установленным п. 2 ст. 6.1 НК РФ, течение срока, исчисляемого днями, начинается на следующий день после календарной даты или наступления события, которыми определено его начало. Кроме того, срок, определенный днями, исчисляется в рабочих днях, если он не установлен в календарных днях (п. 6 ст. 6.1 НК РФ).

В данном случае срок постановки на налоговый учет исчисляется с 2 октября 2014 г. Последний день срока - 8 октября 2014 г. (пять рабочих дней с 2 по 8 октября 2014 г.).

Таким образом, ООО "Бета" обязано было подать заявление о постановке на учет в налоговом органе соответствующего муниципального образования до 8 октября 2014 г. включительно. После завершения регистрации общества в качестве плательщика ЕНВД датой постановки его на учет является 1 октября 2014 г.

Форма заявления о постановке на учет организации в качестве налогоплательщика ЕНВД - форма N ЕНВД-1 - утверждена Приказом ФНС России от 11.12.2012 N ММВ-7-6/941@.

Форма заявления о постановке на учет индивидуального предпринимателя в качестве налогоплательщика ЕНВД - форма N ЕНВД-2 - утверждена Приказом ФНС России от 11.12.2012 N ММВ-7-6/941@.

Отметим, что Налоговым кодексом РФ не предусмотрено представление в налоговый орган каких-либо иных документов вместе с заявлением о постановке на учет. Налоговые органы этого также не требуют (Письмо ФНС России от 21.09.2009 N МН-22-6/734@ (п. 1)).

Однако заявление о постановке на учет может составить ваш уполномоченный представитель (п. 1 ст. 26 НК РФ). В этом случае одновременно с заявлением вам необходимо представить копию документа, подтверждающего полномочия представителя. Это предусмотрено Приказом ФНС России от 11.12.2012 N ММВ-7-6/941@ (см. примечания к формам заявлений о постановке на учет в качестве налогоплательщиков ЕНВД (N ЕНВД-1 и N ЕНВД-2), а также п. 12 разд. III Приложения N 9 и п. 9 разд. II Приложения N 10).

Налоговый орган обязан поставить вас на учет и выдать уведомление о постановке на учет в течение пяти рабочих дней со дня представления всех необходимых документов (п. 6 ст. 6.1, абз. 1 п. 2 ст. 84, абз. 2 п. 3 ст. 346.28 НК РФ).

Формы уведомлений о постановке на учет в налоговом органе утверждены Приказом ФНС России от 11.08.2011 N ЯК-7-6/488@. Так, для организаций предусматривается уведомление по форме N 1-3-Учет (Приложение N 2 к данному Приказу), а для индивидуальных предпринимателей - уведомление по форме N 2-3-Учет (Приложение N 7 к данному Приказу).

Напомним, что по общему правилу вы не должны информировать инспекцию по месту своего нахождения (жительства) о постановке на учет в налоговом органе по месту ведения "вмененной" деятельности.

В заключение отметим, что для иностранных организаций гл. 26.3 НК РФ не устанавливает специальных правил постановки на учет в качестве плательщиков ЕНВД. Эти организации встают на учет в том же порядке, что и российские. Такие разъяснения дал Минфин России в Письмах от 22.08.2011 N 03-11-06/3/95, от 22.12.2010 N 03-11-09/106.

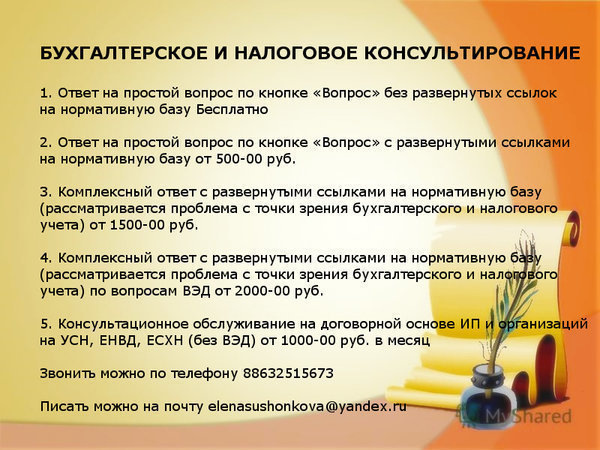

Задать вопрос или заказать пособие можно тут

С уважением к вашему бизнесу,

Уже в продаже электронное методическое пособие "Все об уточненной налоговой декларации" автора Сушонковой Елены

Узнай, как правильно исправить ошибки в налоговых декларациях

Уже в продаже электронное методическое пособие "Все о счетах-фактурах" автора Сушонковой Елены

Узнай, как правильно исчислить налог на добавленную стоимость без ошибок в счетах-фактурах

Подписывайтесь на нас:

ВК Facebook Дзен Одноклассники Teletype

Список всех публикаций блога вы найдёте на главной странице канала

Материал подготовлен с использованием системы КонсультантПлюс

ДРУГИЕ МАТЕРИАЛЫ ПО ТЕМЕ

ОГРАНИЧЕНИЕ ДОЛИ УЧАСТИЯ ДРУГИХ ОРГАНИЗАЦИЙ ДЛЯ ПЕРЕХОДА НА ЕНВД

ОГРАНИЧЕНИЕ ДОЛИ УЧАСТИЯ ДРУГИХ ОРГАНИЗАЦИЙ ДЛЯ ПЕРЕХОДА НА ЕНВД

ОГРАНИЧЕНИЯ ДЛЯ ПРИМЕНЕНИЯ ЕНВД

МЕСТО ПОСТАНОВКИ НА УЧЕТ В КАЧЕСТВЕ НАЛОГОПЛАТЕЛЬЩИКА ЕНВД

ПОСТАНОВКА НА УЧЕТ В КАЧЕСТВЕ ПЛАТЕЛЬЩИКА ЕНВД В РАЗНЫХ НАЛОГОВЫХ