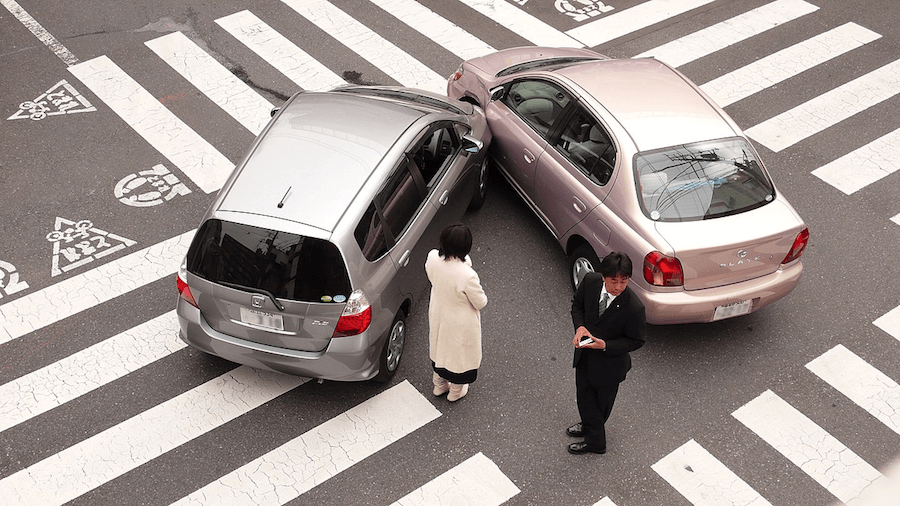

Во дворах, на стоянках и парковках временами случаются незначительные аварии. Автомобили «притираются», бьются боковые зеркала и возникают трещины на бамперах.

Водители, попавшие в такие ДТП в отсутствии владельца пострадавшей машины, иногда оставляют свой номер телефона и уезжают по своим делам. Разберемся, можно ли так делать и как правильно поступить при несущественном ДТП.

Что грозит за оставление места ДТП?

В соответствии с ПДД РФ, водитель-участник ДТП должен:

1. Немедленно остановить транспортное средство.

2. Включить аварийный сигнал.

3. Выставить знак аварийной остановки.

4. Не перемещать предметы на месте аварии.

Если водитель не дождется владельца пострадавшего автомобиля и не обращается в полицию, а просто уедет, его действия расцениваются как оставление места ДТП. Даже если он сообщит номер своего телефона. За такое нарушение лишают прав на срок от года до полутора лет или наказывают административным арестом сроком до 15 суток.

Практика подтверждает — номера телефона для разрешения спора недостаточно. Кроме того, за оставление места ДТП страховщик может взыскать с виновника средства для выплаты потерпевшему.

В каких случаях можно покинуть место ДТП

Водитель-виновник аварии может проехать дальше только в одном случае — его автомобиль мешает дорожному движению. Важно сфотографировать место происшествия, положение машин и знаков перед тем, как отъехать. При этом все равно следует разыскать владельца пострадавшего транспортного средства или дождаться полицию.

Если в ДТП нет пострадавших и участники смогли договориться, им также можно разъехаться. Но предварительно следует оформить европротокол или отправиться на ближайший пост ДПС. В любом случае, нужно зафиксировать место и обстоятельства аварии на фото и видео.

Оформление по европротоколу возможно, если в ДТП участвовало не больше двух транспортных средств и каждое из них застраховано по ОСАГО. О других важных условиях, которые необходимы для оформления европротокола, мы рассказывали здесь. Само руководство для составления документа — здесь.

Комментарий страхового эксперта Михаила Михеева:

Примеров довольно много, приведу пару из них. Клиент попал в ДТП, торопился на рейс в аэропорт. Заявлять в страховую не стал. Что в такой ситуации могло произойти? Ничего хорошего. Оставление места ДТП — административное правонарушение.

Если второй водитель не заявит о ДТП, вам повезло. Если нет, будут последствия.

Так и получилось в данном случае. Во время отдыха клиенту позвонили из МВД и сообщили, что нужно прибыть в дежурную часть. В итоге состоялось лишение права управления ТС.

Такие истории случаются часто и многие из них возникают по следующим причинам:

1. Клиент не знает правил страхования и считает, что главная его задача — заплатить за КАСКО и далее уже СК всё сделает сама. Это — глубочайшее заблуждение.

2. Клиент привык находить недочеты в действующей страховой системе и решать проблемы на месте, когда ему это удобно. К примеру, инициировать ДТП во дворе.

3. Клиент понимает, что действующая страховая система далека от идеала и даже при малейшем повреждении заявлять в СК нет никакого смысла — тариф может сильно возрасти, и он может получить отказ полный/частичный в страховом возмещении. Эта логика приводит клиента к действиям в духе п.2.

Приведу еще один пример. Клиент, застрахованный по автоКАСКО, повредил авто в разных страховых случаях в разных частях РФ:

а) царапины на правой стороне транспортного средства — в Крыму (был в отпуске);

б) трещина на переднем бампере (не справился с управлением при выезде из гаража);

в) треснуто лобовое стекло и вмятины на капоте (щебень от впереди едущего авто);

г) диски потерты о бордюр (где это произошло клиент и сам не знает);

д) неизвестный разбил боковое стекло;

е) на крыше вмятины (говорит, что кто-то выкинул мусор с балкона);

ж) разорвана «юбка» переднего бампера (оторвался в лесу, когда колесил в поиске приключений);

з) отскочил подкрылок заднего левого колеса.

Клиент хочет все данные события заявить одним страховым случаем, так как он заплатил за КАСКО 100 тысяч рублей, и страховая ему «обязана» компенсировать «все убытки».

Разумеется, этого сделать невозможно, т.к. на лицо масса нарушений со стороны клиента, а именно:

1. Нет документов, подтверждающих наступление страхового события, повлекшее за собой повреждение застрахованного автомобиля.

2. Есть исключения из страхового события, к примеру, повреждение колесных дисков, если в результате одного события не причинен вред смежным элементам.

3. Страховое событие произошло не на проезжей части, т.е. существовали повышенные риски для страховой компании, но при этом клиент не известил ни страховую компании, ни агента об участии авто в спортивном мероприятии (в лесу на автомобиле и т.д).

Предоставить консультацию в данном случае просто невозможно.

Заключить договор страхования — это чуть больше чем просто оплатить КАСКО. Нужно соблюдать условия договора и быть на связи с вашим страховым экспертом. Такой подход поможет избежать лишних трат времени и сохранить ваше имущество в безопасности!