Здравствуйте! В этой статье я хочу рассказать вам об одной особенности вашего кредита.

Я не отношусь к тем, кто "привык" брать кредиты и относится к этому спокойно. "Все живут в кредит и это норма" - не моё направление мыслей.

Я не считаю нужным спонсировать банки, хватит того, что за мой счёт кормятся работодатель и сотни лиц, представляющих "государство".

Однако, порой обстоятельства складываются так, что воплотить в жизнь свою идею в краткосрочной перспективе можно только с помощью кредита.

Так случилось у меня. Вместо того, чтобы отдавать деньги за съём квартиры, я купил свою, взяв ипотечный кредит. И, конечно, задался вопросом: как избавиться от от него быстрее?

Кредитный договор - просто идеальный пример того, как деньги любят математику. И как банкиры любят деньги.

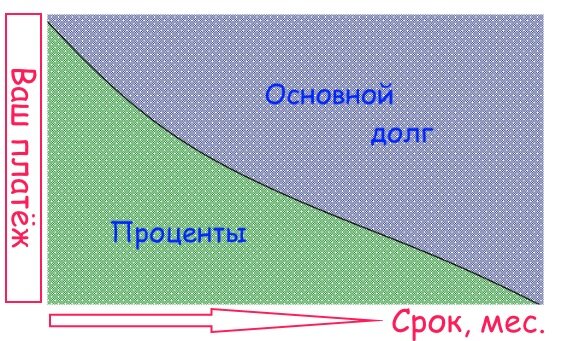

Вы наверняка знаете, что первые платежи по кредитам будут уходить в основном на погашение Процентов, а последние платежи - на погашение Основного долга. Не задумывались, почему именно так? Почему нельзя было сделать проще и поделить на весь срок платёж на 2 равные части: 50%-долг, 50% - проценты? Ответ прост.

Оказывается, именно такой график распределения вашего платежа позволяет получить банку с заёмщика наибольший доход (показан график с одинаковым на весь срок платежом - аннуитетным). Внизу я оставлю ссылку на онлайн-калькулятор. Внесите туда параметры вашего кредита и, когда система рассчитает ваш график платежей, добавьте дополнительно платёж "Досрочное погашение". Передвиньте этот платёж от начального срока кредита до последнего месяца и увидите, что наибольшую выгоду вы получите от досрочного погашения в первые платежи по кредиту, наименьшую - в последние.

Разница ощутима: если при моём кредите в 1 млн. рублей на 15 лет внести 40 тыс. рублей сегодня, то в будущем мне это поможет сэкономить 28 тыс. рублей на переплате процентов. Но если я внесу этот же платёж не сегодня, а через 7 дней, то выгода уменьшается до 27 тыс. рублей экономии. С каждой неделей эффективность падает на 1000 рублей!..

Я встаю и хлопаю в ладоши банкирам и тем людям, которые помогают им придумывать всё более изощрённые методы извлечения прибыли. Всё просто: в начальный срок кредита мы не можем вести "активную" политику досрочных платежей - нам на что-то катастрофически НЕ хватает денег, вот мы и берём этот кредит. А потом, когда наши дела с финансами приходят в порядок, "досрочка" становится всё менее эффективной.

И последнее. Когда будете делать частичное досрочное погашение, заметьте, что банк предлагает 2 типа платежа: "снижение суммы кредита" и "снижение срока кредита". Первый тип снижает сумму ежемесячного платежа, второй - оставляет ежемесячный платёж тем же, но снижает срок, а следовательно, количество платежей.

Если я выберу второй вариант, то моя экономия по выплате процентов из вышеописанного примера возрастает с 28 тыс. рублей до 68 тыс. рублей! Обратитесь в свой банк, пусть вас проконсультируют по этому вопросу. Это не совсем выгодно банку, поэтому менеджеры могут умолчать об этом, но если задать конкретный вопрос - они обязаны ответить.

ОНЛАЙН-КАЛЬКУЛЯТОР РАСЧЁТА ДОСРОЧНОГО ПОГАШЕНИЯ:

http://mobile-testing.ru/ipotechnii_kreditnii_kalkulator_online/

Спасибо за внимание, всего вам доброго!

С уважением, ГРАЖДАНИН Р.