Лучше 1 раз увидеть, чем 100 раз услышать! Руководствуясь этим выражением я сделал пять графиков о том как работают кредиты. А точнее не только "как они работают", а ещё что за этим скрывается и как это всё использовать себе на пользу

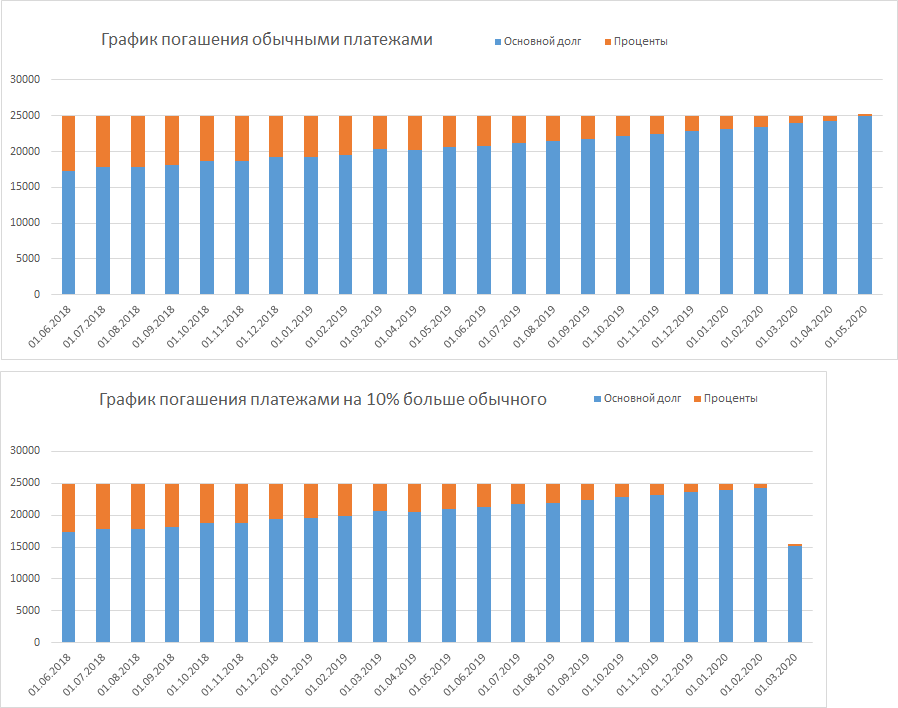

График №1: что будет если каждый месяц вносить на 10% больше ежемесячного платежа

Расчёт на примере кредита в 500 000 рублей на 24 месяца, под 18%.

Вывод: выплачивая на 10% больше каждый месяц срок кредита сокращается на 2,5 месяца, вместо 24 будет 21 полный и один месяц с уменьшенным платежом, суммарная переплата уменьшится на 9783 рублей, с 99417 рублей до 89634 рублей. Таким образом, внося на 10% больше каждый месяц вы сократите на 10% срок и на 10% меньше переплатите.

График №2: как выглядит дифференцированный платеж и ануитетный

Расчёт на примере кредита в 500 000 рублей на 24 месяца, под 18%.

Вывод: в первом случае платеж каждый месяц разный, но часть платежа, покрывающая основное тело долга - одна и та же. За счёт этого каждый месяц начисляются меньшие проценты, по сравнению с аннуитетным графиком платежей, и переплата снижается с 99417 рублей до 93750 рублей, итоговая экономия - 5667 рублей, то есть 1% от общей суммы кредита.

График №3: досрочное погашение кредита для уменьшения срока кредита или уменьшения ежемесячного платежа.

Расчёт на примере кредита в 500 000 рублей на 24 месяца, под 18%. Досрочное погашение в 100 000 рублей производится через пол года после того, как взяли кредит.

Вывод: вносить досрочный платеж для уменьшения ежемесячного платежа стоит только в том случае, когда уменьшить размер платежа необходимо. Если есть возможность и дальше выплачивать теми же платежами, что и раньше, то стоит сокращать срок кредита. В первом случае платеж станет примерно 18 000 рублей в месяц, а переплата будет 86186 рублей. Во втором случае платеж останется прежним, но срок возврата кредита сократится до 19 месяцев и незначительного платежа на 20 месяц, то есть на 5 месяцев быстрее. Переплата составит 76227 рублей.

Заключение

Когда принимаете любое решение, связанное с кредитом, необходимо всё просчитать. Причём самому! Даже если сотрудник банка называет вам вроде бы все цифры, не стесняйтесь достать смартфон, зайти на страницу онлайн калькулятора кредитов и рассчитать всё самому, тогда вас точно не удастся обдурить и запутать.

Далее читайте в следующих статьях, не забывайте ставить "палец вверх" и подписываться, чтобы не пропустить статью "Скорринговая программа - вот кто первый решает дать ли вам кредит"!

Интересные статьи по теме:

Как выкупить свой долг у банка за 20%?

6 фактов, которые вам никогда не скажет сотрудник банка.

Не можешь - не плати! Как законно не платить кредит.